“这是价值事务所的第2031篇原创文章”

每年的四季度一般都是汽车销售的旺季,并且明年新能源车的购置税补贴减半,因此到了年末也会有一定的购买行为前置效应。

但10月和11月的汽车销量增速却是放慢的,11月新能源乘用车销量为132.1万辆,同比+4.2%,11月乘用车总销量222.5万辆,同比-8.1%,因此最近一段时间汽车和汽车零部件股票走势都比较一般,除了拓普这样有人形机器人概念加持的除外。

港股的跌幅就更多了,之前所长也给大家分析过,可能是因为市场对明年经济增长的确定性有所怀疑,H股对于基本面的敏感度远高于A股,所以有些投资者就选择离开市场进行观望。

市场还有一种说法,说是南向资金到了年底在大量抛售港股公司,因为现在A股的基金经理今年开始执行新的考核方法,按照基金收益是否跑赢业绩基准作为依据,因此基金经理到了年底就会卖出H股回归业绩基准,这就导致了H股的跌幅。

所长认为这个说法并不成立,因为从近期的南向资金净流入情况看,最近资金量确实比前三季度低一些,但总体仍然是净流入,并没有出现大幅抛售的现象。

但不管是什么原因,只要不是基本面出现了变化,跌下来就是机会,港股的汽车零部件股票有一个特点,很多都是出口导向的企业,而今年下半年海外的新能源车销量和国内相反,是加速增长的,所以很多公司完全是错杀,比如说之前所长分析过很多次的敏实集团。

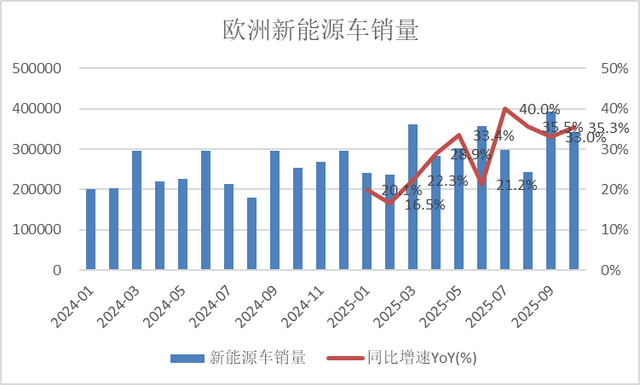

01、欧洲车市

不得不说近两年欧洲的新能源发展还是非常显著的,比如价值30中的大金重工就是受益于欧洲海上风电建设的提速。

今年欧洲的新能源车卖得非常红火,增速远比国内更高,主要的原因是欧盟的碳排放考核规定,今年是一个关键节点,各大车企需要在今年满足欧盟规定的碳排放要求,否则就需要缴纳大量的罚款,因此各大车企加大了新能源车新车的推出速度,并且提供各种优惠来吸引用户,尤其是下半年为了冲刺达标,增速进一步加快。

我们之前说过,敏实集团最近这两年业绩增长最大的引擎是新能源车的电池盒,电池盒国内外的收入占比大概是4:6,国外大于国内,国外的收入主要集中在欧洲。具体而言,以大众、雷诺、宝马、奔驰、Stallentis、沃尔沃这些大客户为主。

因为敏实布局电池盒比较早,目前在欧洲的市占率也是领先的,24年欧洲的新能源车销量差不多是300万辆,敏实的电池盒销量是90万套,市占率在30%左右。

今年欧洲的新能源车销量增速估计在30%左右,达到接近400万的水平。接下来的五年,欧盟会维持目前的碳排放要求,到2030年,欧盟会进一步大幅下调碳排放要求,到时候欧洲的新能源车渗透率需要达到60%左右才能达标,相当于800万辆,相比24年翻一倍。

按照这个节奏,大概未来两年欧洲新能源车的增速仍能维持在20%甚至更高,然后逐渐降速到10%左右。

02、利润测算

敏实24年电池盒的收入是53.4亿,同比+50.9%,今年上半年电池盒收入达到35.8亿,同比+49.8%,占收比为29.2%,已经成为公司第一大产品线。

下半年欧洲电动车的增速同比上升,国内增速同比下降,我们保守一些认为整体增速还是比上半年有所下降,为40%。

上半年电池盒产品的毛利率为23%,同比+2.4pct,环比+0.9pct。

虽然电池盒的毛利率并不如其他产品线,但是管理层在24年年报业绩会上曾给过一个数据,电池盒产品的净利率能够达到13.2%,比公司整体净利率10%左右是高不少的。

管理层的解释是电池盒分部的三费比例比较低,我们假设25年电池盒产品的净利率还是维持在13.2%不变,那么我们得到今年电池盒分部的净利润是10.2亿。

我们再来看其他几个分部的收入增长情况:

塑料件分部24年收入增速+4.3%,1H25收入增速+0.9%;

金属和饰条分部24年收入增速+0.4%,1H25收入增速4.7%;

铝件分部24年收入+13.6%,1H25收入增速+4.1%;

其他产品24年收入+22.2%,1H25收入增速10.2%。

我们整体打包算收入和利润增速都是5%,这样得到今年整体收入是277亿,同比+12.9%,净利润是27.5亿,同比+18.7%,对应25年的动态市盈率差不多是12.5倍。

03、前景和估值

2021-2023年是公司资本开支高峰,每年均在 30 亿以上,主要投入电池盒、车身底盘结构件、智能外饰件等创新产品研发及海外市场产能布局,因此影响了公司的净现金流。

24年公司的资本开支为19.1亿,同比-40.9%,公司也表示资本开支的高峰已过,未来应该能够维持在20亿以下的较低水平。

从2015-2022年,公司一直保持了40%的分红率,23年暂停分红,24年恢复分红率到20%。在24年业绩会上管理层也明确表示会考虑恢复40%的分红率水平。

按照12.5倍市盈率计算,40%的分红率,股息率为3.2%,也在一个非常不错的水平。

公司也给出指引未来电池盒产品的毛利率有望继续提升到25%左右的水平,因为国内竞争虽然激烈,但敏实在海外市场的竞争优势是非常大的,海外客户的价格也比国内要好,那么电池盒业务未来利润的增速会比收入更高,达到15%-20%应该问题不大。

其他业务其实亮点还是非常多的,包括:

1、智能外饰件,包括智能前脸、智能车门、智能内饰等等,这些产品的附加值也比传统产品要高。

2、低空飞行器机体和旋翼,与全球头部 eVTOL 厂家亿航智能签订战略合作协议,并深度参与其适航机型的同步设计和适航认证工作,已获得量产订单。

3、人形机器人,与智元机器人签订战略合作协议,将围绕人形机器人智能外饰、无线充电、关节总成、柔性智造解决方案展开深度合作。

4、液冷,公司在电池盒产品上即有液冷系统的技术布局,在已有技术储备的基础上,公司将重点拓展 AI 液冷方向。因为敏实其实是家台资企业,液冷产业头部的产业链目前主要在台湾,可以借此进入北美的AI液冷供应链。

但即使所有这些新业务的贡献都不考虑,仅计算电池盒15%-20%的增速、传统产品5%左右的增速,公司未来整体的利润增速也能保持在10%以上。

有10%以上的业绩增速、10倍出头的市盈率、3%以上的股息率,敏实的投资价值和确定性都是非常高的,剩下的人形机器人、液冷、低空飞行器这些新业务只要有一个爆发,都可能会有很大的市值增量空间。