延续“金九银十”消费旺季,中国汽车市场迎来年末狂欢。

时间刚刚进入12月,各大车企便迫不及待的发布最新成绩单,在年末购置税兜底,叠加广州车展新车潮、技术潮的当下,车企成绩单显然看点十足。其中,中国品牌巨头更是进行着一场关乎市场份额、转型速度与年度KPI的较量。

乘联会数据显示,11月中国品牌乘用车零售量预计同比增长显著,市场份额稳固在55%以上的历史高位。在这当中,新能源车渗透率更是高达79.6%,叠加海外市场增长,中国品牌持续高歌猛进。但也要看到,在购置税政策退坡倒计时的背景下,头部车企加速冲线,也导致行业分化进一步加剧,车企冷暖不一,呈现出复杂图景。

头部“强者恒强”,加速冲击全年目标

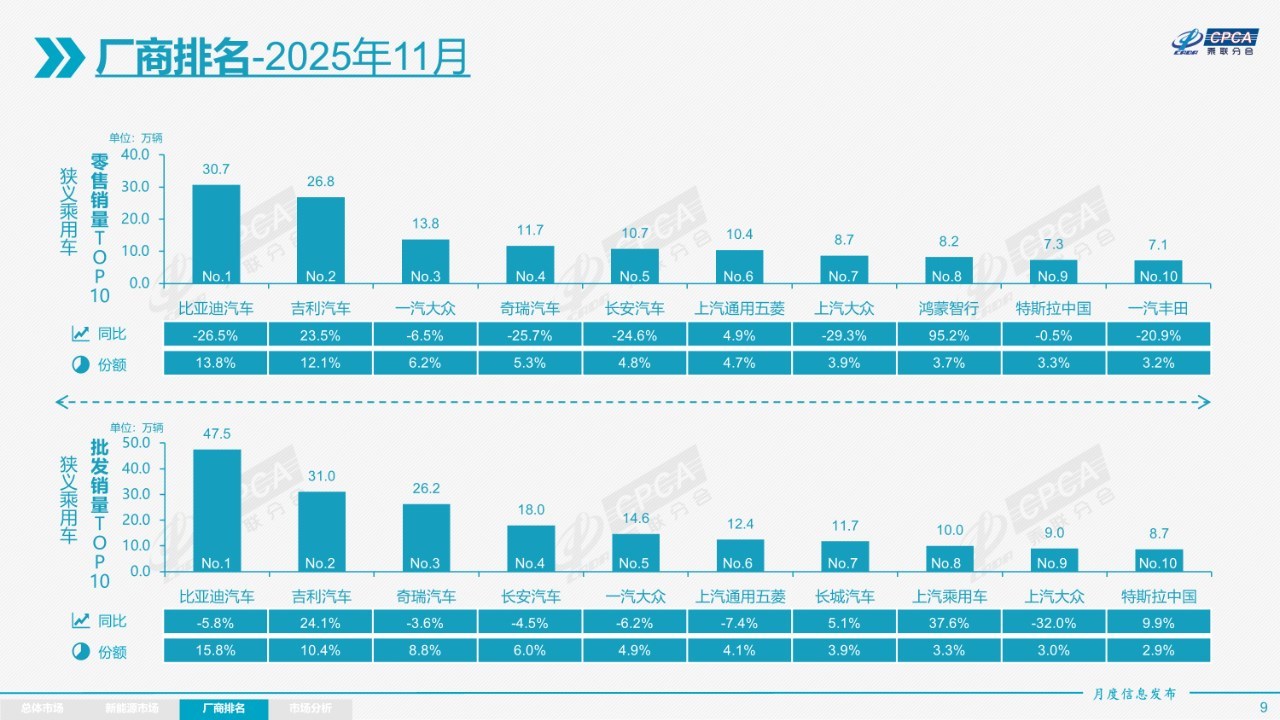

11 月中国品牌头部阵营呈现鲜明的“马太效应”,比亚迪、吉利、奇瑞、长安、长城五强总销量超140万辆,占据国内车市半壁江山,头部与尾部的差距也持续拉大。

具体来看,比亚迪以48.02万辆的销量创年内新高,尽管同比微降5.25%,但年内累计销量达418.2万辆,完成下调后460万辆年度目标的91%。其中海外市场的爆发有效对冲了国内压力,单月销量13.17万辆,同比激增297%。按照当前节奏,比亚迪12月仅需完成41.8万辆即可达标,而在购置税兜底政策刺激下,其大概率将超额完成目标。

吉利汽车成为年度目标达成率的“领头羊”,前11月累计销量 278.78万辆,完成300万辆年度目标的92.92%。这一成绩的背后,是吉利上半年的强劲增长奠定基础,促使其将原定271万辆目标上调11%。新能源业务的爆发式增长成为核心驱动力,前11月吉利新能源车销量占比超60%,银河品牌增幅达76%,极氪、领克品牌高端化转型稳步推进,叠加下半年5款全新智能电混产品的密集投放,其超额完成目标已成定局。

第二梯队的长安汽车继续追赶。2025年长安汽车定下年销300万辆的目标,目前来看前11月其累计销量265.82 万辆,达成率为88.6%。作为自主阵营的“稳健派”,长安的增长动力来自新能源业务的持续发力,11月公司新能源销量为12.5 万辆,同比增长 23%,连续三个月突破10 万辆。在新能源市场年末爆发的背景下,长安将在12月冲击 35万辆以上月销,助力年度目标的达成。

除此之外,奇瑞、长城则面临挑战。奇瑞前11月累计销量256.15 万辆,距离326 万辆的年度目标尚有70万辆缺口。尽管奇瑞新能源与海外业务表现亮眼——前11月公司新能源累计销售81.47万辆,同比增长69.4%,累计出口近120万辆,同比增长14.7%,但要想完成目标仍颇具挑战。

长城汽车的压力同样不减,其年度目标为160万辆,前11月累计销量119.97万辆,达成率仅74.98%,剩余40.03万辆需在12月完成,意味着单月销量需较11月的 13.32万辆激增 200%。尽管长城三季度销量创下同期历史最佳,新能源车型销量激增49.21%,海外市场单季度出口13.65万辆,但主力哈弗品牌销量同比下滑,也使得长城完成年度目标难度极大。

目标达成背后:战略选择与产品布局的双重考验

五大品牌达成率的差距,本质是战略定位、产品布局等的综合体现。头部企业的成功,离不开对市场趋势的精准把握与技术落地的高效推进;而部分企业难以达成,则暴露了目标设定激进、转型节奏失衡等问题。

对于吉利与比亚迪而言,“新能源+全球化”的双轮驱动战略是达成目标的核心支撑。吉利不仅通过银河、极氪、领克覆盖10-30万元主流市场,更加速推进千里浩瀚智能安全辅助驾驶、雷神醇氢技术等核心技术落地,推动新能源增长率的表现远超行业平均水平。比亚迪则凭借全域自研优势,构建起从入门到高端的完整产品矩阵,海外市场从“产品输出”升级为“本地化运营”,成为年度目标达成的一大杀手锏。

长安的稳健表现则源于其“纯电+增程”的双线并行策略与品牌差异化布局。启源品牌聚焦10-15万元主流新能源市场,阿维塔品牌冲击30万元以上高端市场,多品牌协同发力让其在激烈竞争中保持增长韧性,新能源销量连续三个月破10万辆的成绩,为目标冲刺提供了坚实基础。

奇瑞与长城的挑战则各有侧重。奇瑞326万辆的年度目标较2024年231.7万辆的销量增幅达40%,远超行业预期;尽管其新能源与海外业务增长强劲,但国内市场份额被头部企业挤压,短期难以实现销量的爆发式增长。

长城则面临“偏科”困境,魏牌、坦克等高端品牌表现亮眼,20万元以上车型销量同比增长40.83%,但主力哈弗品牌新能源化进程缓慢,11月新能源车销量仅售出4.01万辆,与比亚迪、吉利的差距持续扩大,导致整体目标达成受阻。

此外,目标调整的灵活性也影响着最终达成率。吉利根据上半年47%的同比增长态势,将目标从271万辆上调至300万辆,既展现了对市场的信心,也为年终冲刺设定了合理预期;比亚迪则根据市场竞争情况适当下调目标,避免了激进目标对终端渠道的压力,最终实现稳健增长。相比之下,奇瑞与长城未能根据市场变化及时调整目标,导致后期冲刺压力陡增。

总的来看,上述五大中国品牌的目标达成率分化,印证了新能源转型与全球化布局的核心价值。吉利、比亚迪凭借先发优势基本锁定年度目标;长安通过稳健的产品布局,有望压线达标;而奇瑞与长城则需在最后一个月通过终端促销、海外增量等方式全力冲刺。

对于中国品牌而言,年度目标不仅是数字的比拼,更是战略定力与执行效率的考验。随着购置税政策退坡、市场竞争加剧,2026年的行业环境将更为复杂。未来,企业也需要在新能源转型上更加均衡,在海外布局上更加深入,通过技术创新与品牌升级构建长期竞争力。唯有持续进化,才能在全球汽车产业的变革中占据更有利的位置,实现从“规模领先”到“价值引领”的跨越。