宁波银行交出了一份亮眼的半年成绩单!2025年6月底,这家银行的总资产冲到了3.47万亿,比年初多了11%。上半年赚了371.6亿元的营业收入,净利润也有147.72亿元,增长了8.23%。更厉害的是,他们的不良贷款率只有0.76%,在整个行业里都算顶尖。这成绩单不仅数字好看,还透着宁波银行的稳扎稳打。你想知道这家银行咋做到的?咱们慢慢聊!

先说资产规模,宁波银行这半年像坐了火箭。总资产3.47万亿,存款超过2万亿,贷款也突破了1.67万亿,分别比年初涨了13.07%和13.36%。这说明啥?说明客户对这家银行信任,愿意把钱存进来,企业也愿意找他们借钱发展。银行的钱袋子越来越鼓,服务实体经济的能力也更强了。就像你家门口的超市越开越大,货越来越多,生意自然红火。

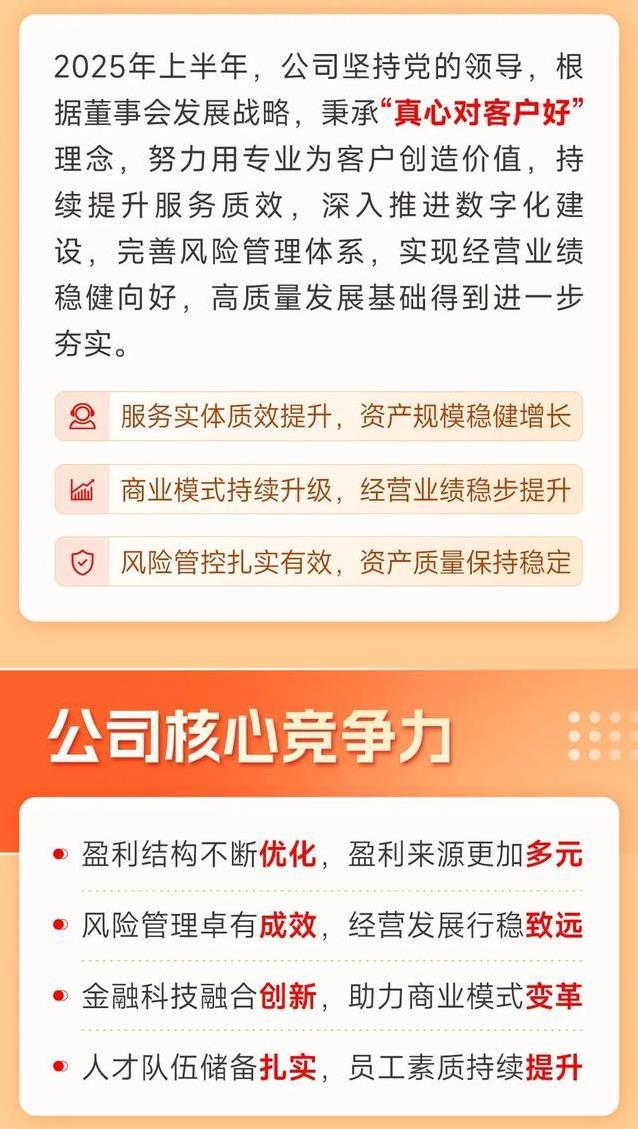

再说服务,宁波银行有个理念,叫“真心对客户好”。这话听着简单,做起来可不容易。他们把服务分成好几块,比如公司银行、零售银行、财富管理、信用卡等等,总共13个利润中心。每个中心都像一个小分队,专门解决客户的不同需求。比如,中小企业想贷款,宁波银行有专门的团队帮忙;你想理财,他们也有专业的理财公司给你出主意。这种“多面手”打法,让银行的收入来源更广,抗风险能力也更强。

收入结构也挺有看头。上半年,宁波银行的营业收入371.6亿元,里面有114.34亿元是非利息收入,占了三成多。啥叫非利息收入?简单说,就是银行不光靠放贷款赚钱,还靠理财、托管、投资银行等业务赚钱。这就像你不只靠工资,还会做点副业,收入来源多了,日子自然过得更稳当。

风险控制是宁波银行的另一大绝招。他们的不良贷款率只有0.76%,这在银行圈里算是“学霸”水平。啥是不良贷款?就是借出去的钱收不回来。宁波银行咋管得这么好?他们有一套严格的审批流程,每次放贷款都得过好几道关。还有,他们用科技监控风险,哪笔贷款有问题,能早发现早处理。这就像家里有个好管家,账本清清楚楚,绝不让钱打水漂。

资本管理也值得夸。宁波银行的资本充足率达到15.21%,核心一级资本充足率9.65%。这些数字说明啥?说明银行的“家底”厚实,遇到风浪也不怕。就像你兜里有足够的钱,生活再有啥意外,也不慌。宁波银行还特别会“精打细算”,把钱用在刀刃上,效率高,风险低。

再说点具体的,宁波银行还有四家子公司,分别是永赢基金、永赢金租、宁银理财、宁银消金。这些子公司就像银行的“左膀右臂”,各有各的专长。比如,宁银理财帮客户管钱,永赢金租帮企业租设备。这四家公司在上半年都表现不错,稳稳当当往前走,帮银行赚了不少。

宁波银行还特别会“看人下菜碟”。他们根据客户需求,推出不同的服务。比如,中小企业贷款难,他们就设计灵活的贷款产品;年轻人喜欢线上理财,他们就开发好用的理财APP。这种贴心服务,让客户觉得银行像个老朋友,啥需求都能满足。

说到这儿,你可能好奇,宁波银行这成绩对普通人有啥意义?其实,银行强了,经济就更有活力。你的存款更安全,贷款更容易,理财选择也更多。而且,宁波银行还宣布每10股派3块钱的红利,股东们也能分到一杯羹。这不就是“家底厚了,大家都有好日子过”?

未来,宁波银行会咋走?他们会不会继续保持这股势头?或者,行业竞争加剧,他们又会拿出啥新招?这些问题,留给咱们一起观察。你觉得宁波银行这成绩单咋样?欢迎留言说说你的看法!