8月28日,港股三大指数集体走弱,科网股多数飘绿,创新药板块多数下探。但市场并不全无亮点——阿里巴巴、美团等虽大幅领跌,另一边网易、中芯国际、华虹半导体与中兴通讯等却逆势上扬,尤其中芯国际一度涨超3%。

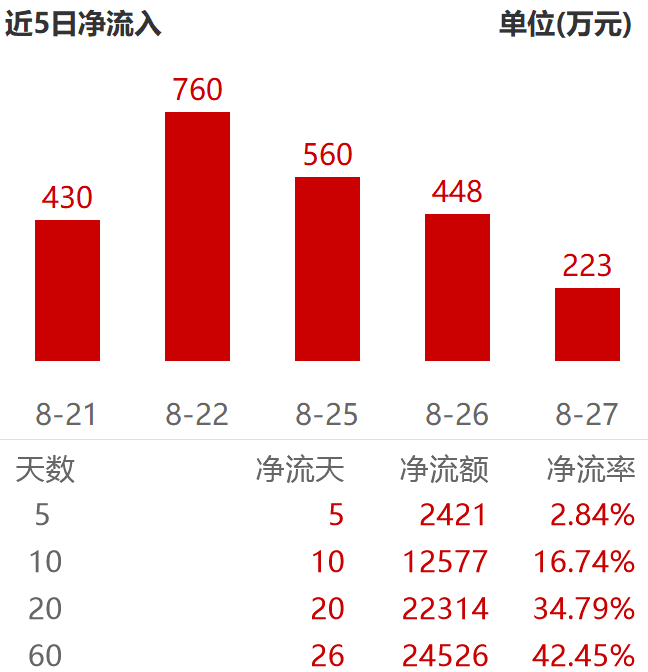

而更值得关注的,是资金借道ETF持续布局港股的趋势。像港股科技50ETF(159750)已连续20个交易日净流入,吸金2.23亿元,年内涨幅高达35%;中概互联ETF(513220)也涨超21%。这似乎暗示,尽管个股波动剧烈,资金仍看好港股科技板块的长期价值。

但今天真正的主角,是美团。

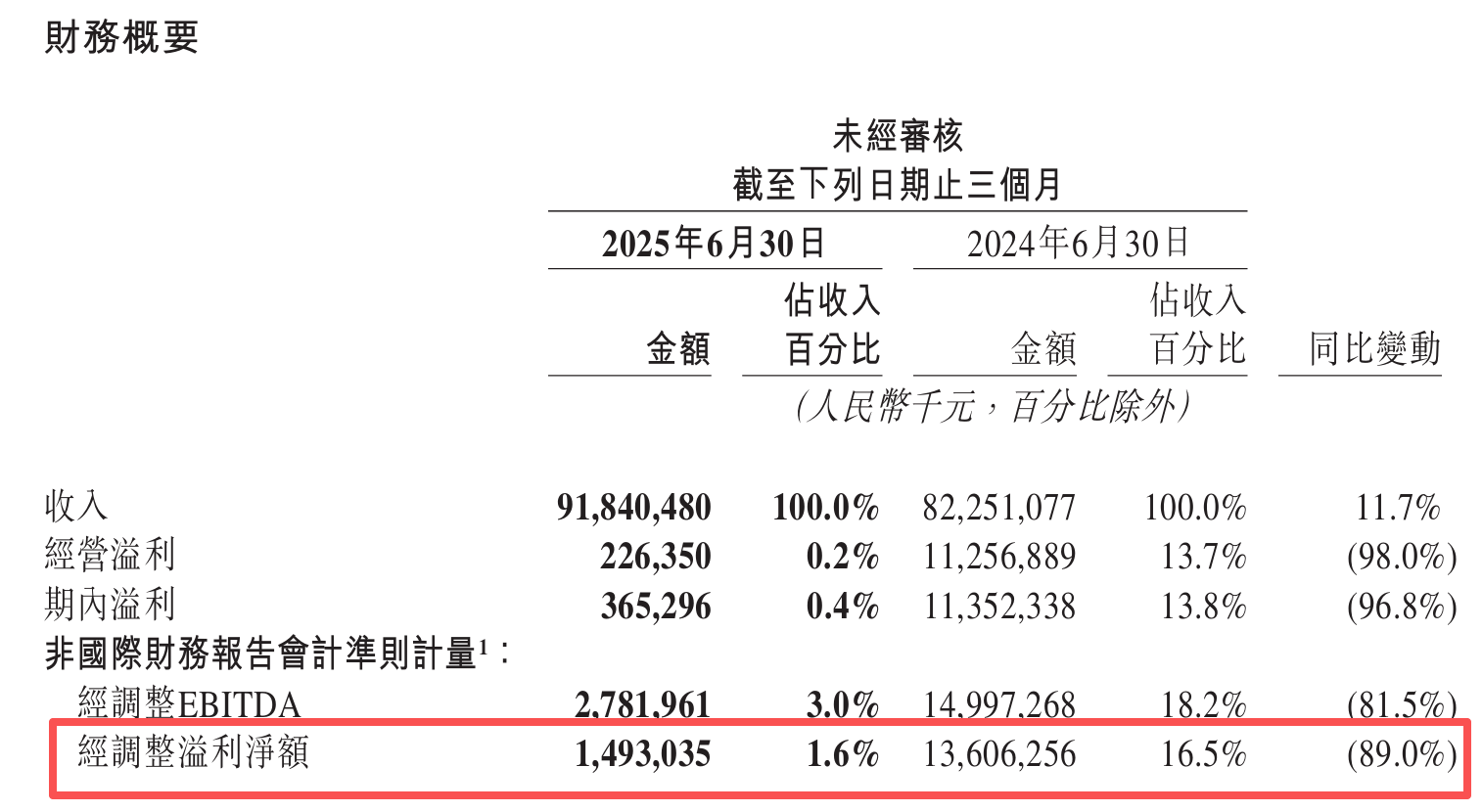

美团刚发布的Q2财报,让很多投资者直呼“悬着的心终于死了”——营收918亿元,同比增长11.7%,略不及预期;但真正炸裂的是利润端:经营利润同比暴跌98%,只剩2.3亿元,几乎清零!经营利润率更是从去年同期的13.7%骤降到0.2%。

为什么赚不到钱了?说人话就是:补贴烧得太凶,价格战打得太狠。

具体来看,美团核心本地商业收入虽然微增7.7%,但经营利润率从25.1%崩塌到5.7%;新业务收入增长不错,但亏损也在同步扩大。这一切的背后,是美团在与阿里、京东的“外卖三国杀”中不断加码补贴、抢市场、抢骑手,最终利润几乎被燃烧殆尽。

这也再次揭示了中国互联网最残酷的一面:一旦陷入“补贴换增长”的循环,没有企业能独善其身。整个行业估值被拉低,投资者信心溃散——美团、阿里、京东三家市值合计蒸发近千亿美元,就是市场用脚投票的结果。

尽管近期监管部门已出手叫停“无序竞争”,美团也承诺会回归理性,但Q3恰逢暑期外卖高峰,烧钱大概率还会继续,下一份财报可能更难看。如果你现在持有美团,真的需要认真思考:是要坚守,还是调仓?

在我看来,与其单吊一只美团,不如把视野放宽——整个港股科技板块的结构性机会,可能更值得关注。

比如阿里,不仅即将发布财报,市场预期不低,其在AI领域的动作也频频更新。通义万相Wan2.2-S2V模型刚刚升级,一张图+一段音频就能生成电影级数字人视频,技术迭代速度相当能打。

政策方面,《关于深入实施“人工智能+”行动的意见》明确支持AI创新与算力基建,阿里、百度、腾讯、华为这些云厂商大概率成为最大受益者。尤其是阿里,作为国内唯一全面开源的大厂,这波AI+政策的东风,它吃到的红利可能比想象中更大。

再看宏观层面,港股也正在迎来多重利好共振:美联储降息预期升温,南向资金持续涌入,AI科技与新消费板块成长性明确……这些都构成港股下半年冲高的底层支撑。

所以,如果大家依然看好中国科技龙头的长期价值,但不想承受个股波动,完全可以和大资金一样借道ETF:一个是港股科技50ETF(159750),它100%覆盖“中国科技十雄”(阿里、腾讯、美团、小米、京东、网易等),龙头浓度极高;另一个是中概互联ETF(513220),聚焦全球上市的30家中国互联网企业,前十大重仓占比约84%,适合一站式布局互联网巨头。

总而言之,美团的利润警报,短期看是困局,长期看却可能成为行业走出内卷、重新聚焦健康增长的转折点。而港股科技板块,依然有阿里、腾讯、字节、百度这些企业在AI、云计算、自动驾驶等关键赛道持续突破,这些恰恰也是港股科技50ETF(159750)和中概互联ETF(513220)的重仓所在。

市场从不缺波动,但真正有价值的资产,终会走出低谷。

作者:ETF红旗手

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。