近年来,奢侈品市场风光不再,2025年中财报的陆续发布更是揭示了这一趋势的严峻性。曾经风光无限的增长故事,如今已被持续的下跌所取代,让业内人士不禁唏嘘不已。

尤其值得注意的是,中国乃至亚太市场这一曾经的地区增长引擎,如今却成了奢侈品牌面临的主要难题。中国市场的“疲劳感”背后,或许隐藏着品牌价值与中国消费者乃至文化现实之间的深刻脱节。

数据清晰地表明,依赖规模扩张的增长策略在中国市场已经彻底失效。如今的消费者不再满足于奢侈品牌提供的传统梦境,而是迫切寻求能够精准满足自身需求的“新传奇”。

在年中财报季的背景下,WWD CHINA推出了NEW REALITY 2025系列专题,联合专业机构及专家,深入探讨奢侈品牌与集团的承压现状,以及中国市场及消费者的变迁。多位业内人士在接受采访时表达了对市场现状的深刻洞察。

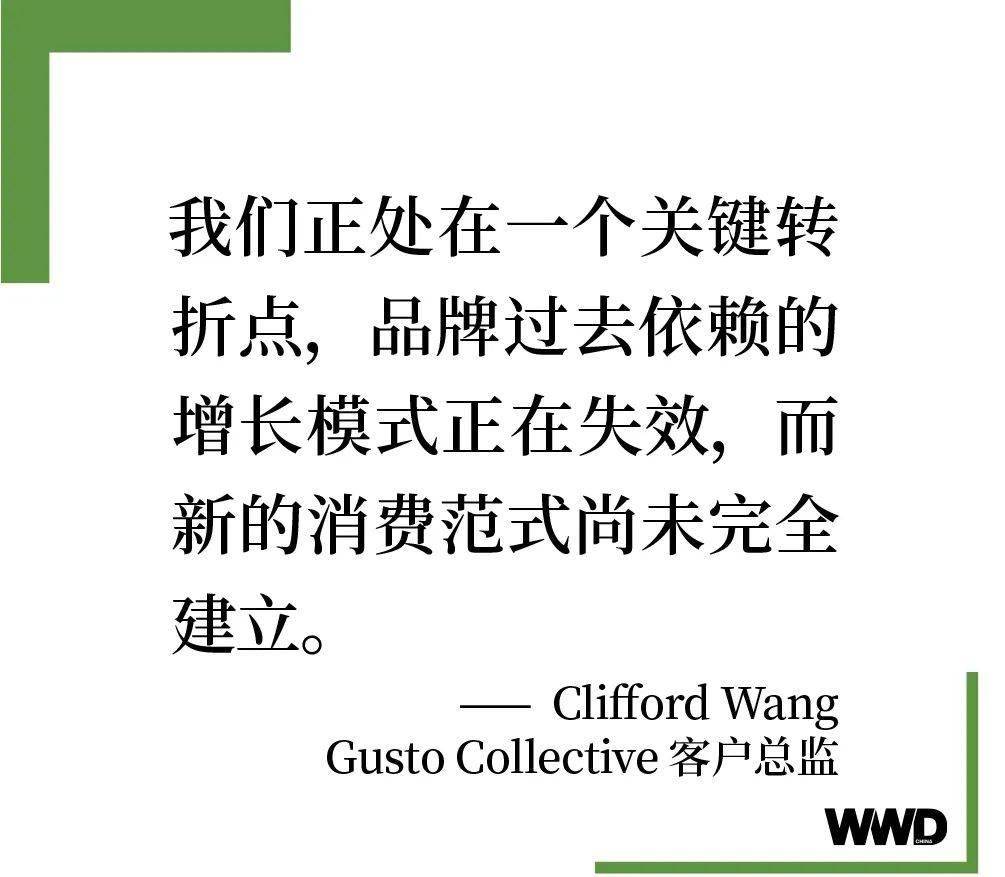

Gusto Collective客户总监Clifford Wang指出,品牌过去依赖的增长模式正在失效,而新的消费范式尚未完全建立,市场正处于一个关键的转折点。

与此同时,DLG(Digital Luxury Group)中国区管理合伙人Pablo Mauron则相对乐观地认为,尽管近两年大多数品牌在中国市场经历了两位数的下滑,但业绩已经开始出现稳定迹象,可视作一次“软着陆”。

根据要客研究院的最新数据,2024年中国境内奢侈品市场销售额下降了17%,至5127亿元人民币,中国奢侈品市场在全球的占比也下降了4%,至18%左右。Pablo Mauron表示,中国奢侈品市场已经进入成熟阶段,表现开始与全球成熟市场趋同,少了泡沫,更多是理性增长。

从各大头部集团最新发布的季度财报数据来看,中国市场及整个亚太区域的业绩均呈现不同程度的下滑。爱马仕集团、开云集团、历峰集团、LVMH等头部集团在亚太地区的季度增速均出现明显放缓或下跌。尤其是开云集团,今年上半年包含中国市场等在内的亚太地区和日本的可比收入分别减少了21%和20%。

中国与亚太市场作为全球奢侈品的核心增长引擎和消费趋势风向标,其增长失速不仅为全球奢侈品行业敲响了警钟,也预示着一场“谁更能读懂消费者”的长期较量已经开始。与此同时,中国本土奢侈品牌却迎来了新一轮的爆发式增长,如老铺黄金和Marius等品牌,其销售业绩的迅猛增长正在悄悄改写中国奢侈品市场的竞争图景。

Clifford Wang认为,奢侈品集团在中国及亚洲市场的增长放缓不能简单归咎于宏观经济波动,更深层的原因是本土市场消费者结构、消费动机和消费行为的根本性转变。他指出,品牌叙事与中国文化认同的割裂以及对年轻消费者情绪需求的忽视是导致这种脱节的主要原因。许多品牌仍停留在将中国文化元素简单拼贴的阶段,已经让审美疲劳的消费者失去兴趣。同时,中国消费者正从“炫耀性消费”转向“理性悦己”,渴望更有深度的文化讨论和更贴近当代语境的表达。