导语:啤酒业务飙涨,白酒业务却掉链子!华润啤酒上半年“冰火两重天。

2025年上半年,华润啤酒(0291.HK)的啤酒与白酒业务呈现出“冰火两重天”的局面。

华润啤酒2025年上半年财报显示,公司综合营业额为239.42亿元,同比增长0.8%;股东应占溢利为57.89亿元,同比大幅增长23%,创历史新高。

其中,啤酒业务表现亮眼,营业额为231.61亿元,同比增长2.6%,毛利率同比上升 2.5 个百分点至 48.3%,喜力、老雪、红爵等销量涨幅较大;而白酒业务营业额约为7.81亿元,相比上年同期缩水近4亿元,跌幅超三成,与啤酒业务业绩相比,反差较大。

01 “摘要”下跌超百元,白酒业绩“拖后腿”

相比啤酒业务的增长,被寄予厚望的白酒板块,在今年上半年表现却不尽如人意。

财报显示,面对行业的深度调整,华润啤酒的白酒业务上半年营业额约为7.81亿元,同比下跌33%;未经审计之未计利息、税项、折旧及摊销前盈利为2.18亿元。其中,作为金沙酒业旗下最核心大单品,“摘要”为白酒业务贡献了近八成的营业额。

2024年上半年,华润啤酒白酒业务实现营业收入11.78亿元,同比增长20.6%。对比来看,今年上半年华润啤酒的白酒营业额不增反降,同比缩水近4亿元。

“目前整个白酒行业都在深度调整,所以白酒业务营业额是略有下降的状态。但我们白酒业务的毛利率基本上处于持平的状态,在65%以上水平。”华润啤酒相关负责人在财报沟通会上表示。

自2019年收购山东景芝白酒,正式进军白酒行业以来,华润啤酒在白酒业务上已累计投入超百亿,其在白酒市场中的发展也备受关注。

然而,市场发展并未如华润啤酒预期。进入2024年、2025年,在消费降级的大背景下,白酒行业整体面临较大压力,尤其是高端白酒市场,销售动力明显不足。

据中国酒业协会联合毕马威发布的《2025中国白酒酒业市场中期研究报告》,2025年春节,白酒销量同比下跌15%,中高端下滑20%;端午节期间,白酒市场动销整体疲软,部分地区同比降幅达40%-50%,次高端价格带(300-800元)受冲击尤为明显。

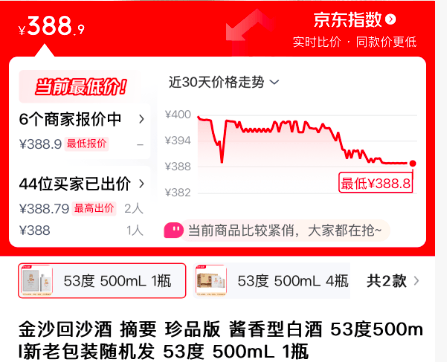

华润啤酒旗下的“摘要”酒,定位次高端到高端,价格带原本锁定在500-600元。但在当前市场环境下,“摘要”酒价格出现明显下跌,部分终端售价已跌破500元,相比高峰期下跌超百元。8月20日,京东指数显示,“摘要”53度500ml单瓶价格跌至388.9元,为近30天内最低价。

与“摘要”酒形成对比的是,在当前消费降级趋势下,一些中低端白酒品牌凭借高性价比,意图争抢市场份额。例如,古井贡酒的“古5”“古8”等产品,价格在100-300元区间,牛栏山、红星等光瓶酒品牌,也凭借低价策略在自饮和家庭聚饮市场占据了较大份额。

面对市场竞争,华润啤酒表示,在产品方面,会集中发展「摘要」、「金沙」和光瓶酒产品,推动宴席等场所消费,并通过啤酒业务已建立的渠道网络,积极增加中档和光瓶酒产品覆盖和销售,致力争取下半年销售有所提升。

02 白酒业务从无到有,投入超130亿尚未回本

华润啤酒搭建白酒业务,主要是通过收并购来完成。

2019年,华润啤酒通过旗下华润酒业收购山东景芝白酒40%股权,迈出了涉足白酒行业的第一步,当时投资约13亿元。这一举措被视为华润啤酒多元化发展的重要尝试,试图借助白酒行业的庞大市场规模,为公司寻找新的增长点。

然而,初期的发展并不顺利。景芝白酒在被收购后,面临着品牌整合、市场拓展等诸多挑战,未能达到华润啤酒的预期。

2022年,华润啤酒再次出手,以123亿元的巨额资金收购贵州金沙窖酒酒业55.19%股权,成为当时白酒行业最大的并购案。期间,华润集团还收购了金种子集团49%股权。

以上公布的收并购金额,已经超过130亿元,董事长侯孝海还曾经先后出任景芝白酒、金沙酒业的董事长。

在上述白酒品牌的收购过程中,华润啤酒对白酒业务进行了战略升级,成立华润酒业事业部,与啤酒业务并行管理,试图通过“啤白双赋能”策略,实现啤酒与白酒业务在渠道、品牌、供应链等方面的协同发展。

在渠道协同方面,华润啤酒依托啤酒业务覆盖的200万个终端,发展了612家啤白经销商,试图将白酒产品渗透到啤酒的销售网络中。

但在人力、财力、物力的重磅投资下,华润啤酒的白酒业绩却不太令人满意。

从营收数据来看,2023年,金沙酒业正式并入华润啤酒财报,全年白酒业务营收20.67亿元,占总营收5.3%,净利润1.06亿元,同比下滑84%。2024年,白酒业务营收增至21.49亿元,同比增长4%,但增速远低于公司预期,主要原因是白酒行业调整期,市场竞争加剧,库存压力增大。2025年上半年,白酒业务营收7.81亿元,同比下滑超33%,形势更为严峻。

上述公布数据显示,华润啤酒的白酒业务累计营收约50亿元,相比130亿元的投入,还远远没有“回本”。

从市场竞品来看,华润啤酒的白酒品牌尚未进入茅台、五粮液、泸州老窖等一线超高端品牌阵营,甚至营收排名还远在30名开外。

据东方财富网白酒概念板块显示,已发布2025年中期或一季度业绩的企业中,营收超过金沙酒业的就有多达30家,其中贵州茅台上半年营收911亿元、洋河股份148亿元、口子窖25.3亿元。

在管理层变动方面,2024年春节前后,侯孝海先后退出金沙酒业董事会、卸任景芝白酒法定代表人、董事长等职务,转由魏强、范世凯等人接管白酒业务。

长期看来,白酒业务的品牌建设与市场培育仍需持续投入。尽管华润啤酒在啤酒行业已经积累了丰富的品牌运作经验,但在白酒领域,尤其是高端白酒市场,品牌认知度与忠诚度的建立需要时间与耐心。