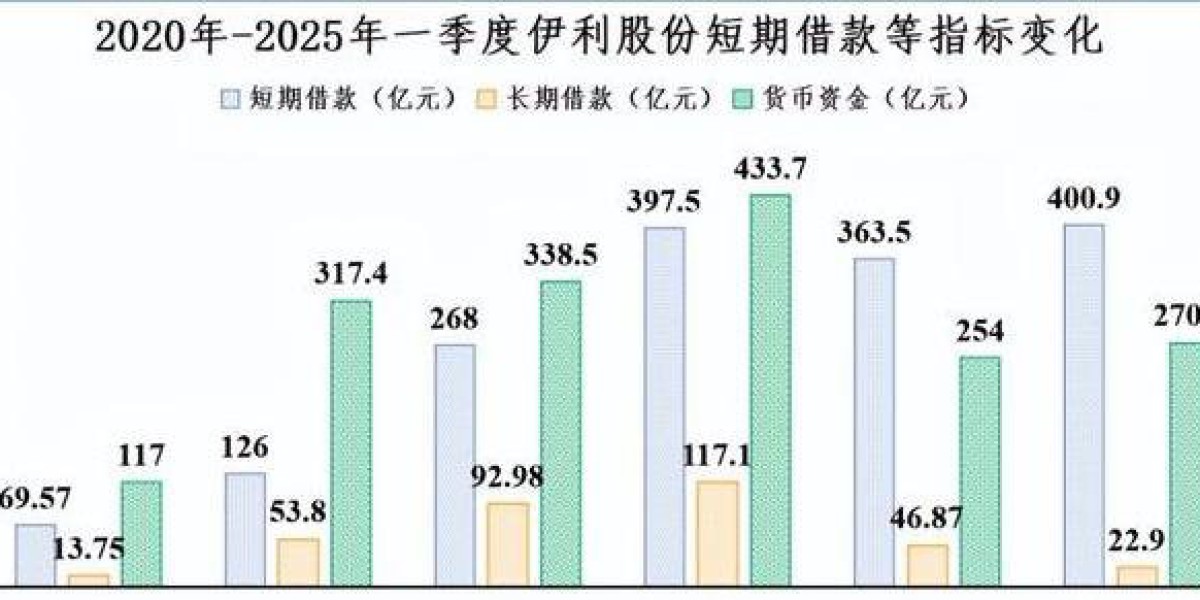

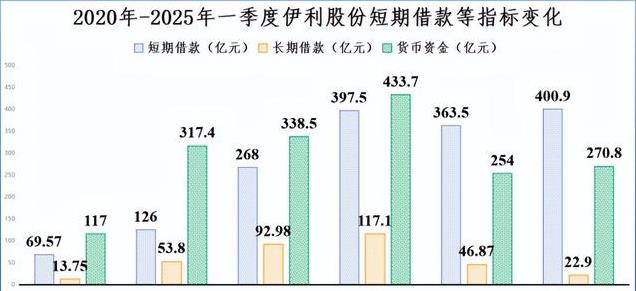

伊利股份的日子不好过了!2024年,这家乳业龙头企业的现金流突然“瘦身”,从433.7亿元猛降到254亿元,少了四成多。更扎心的是,短期借款却蹭蹭上涨,到了400.9亿元,远超手里的现金。这么大的资金缺口,到底是怎么回事?伊利可是中国乳业的“老大哥”,如今却像个操心过日子的家长,钱袋子空了,账单却堆得老高。

先来看看伊利的“光辉岁月”。作为乳业领头羊,伊利这些年风光无限。2019年到2023年,它一直保持70%以上的高分红率,累计分红高达586.5亿元。这可不是小数目,相当于给股东们送了一座金山。2020年,公司账上的现金还有117亿元,到2023年更是暴增到433.7亿元。这么多钱,足够伊利在市场上大展拳脚,投资、扩张都不含糊。股东们看着高分红,乐得合不拢嘴,伊利的市场形象也越来越好。

可好日子没过多久,麻烦就来了。2024年,伊利的现金流像被谁按了暂停键,猛降41%到254亿元。同一时间,短期借款却像坐了火箭,涨到363.5亿元,2025年一季度更是冲到400.9亿元。手里的钱不够还债,伊利这是怎么了?答案藏在公司的现金流量表里。2023到2024年,伊利的投资活动现金流出暴增,从149.8亿元飙到342.5亿元。原来,伊利把大把的钱拿去买了定期存款,想赚点稳定的收益。可定期存款这东西,短期内拿不出来,流动性差,急需用钱时就尴尬了。

更关键的是,伊利还在“慷慨解囊”,给上下游的企业放贷。伊利通过旗下的子公司,借钱给上游的养殖户和下游的经销商。为什么要这么做?一方面,伊利能赚点利息差。2020到2024年,公司的利息收入从5.52亿元涨到24.55亿元,覆盖了18.2亿元的利息支出,还小赚一笔。另一方面,这招还能稳住供应链。上游养殖户有了钱,就能多养牛,保证奶源供应;下游经销商有了资金,就能多进货、铺市场。这听起来是个双赢的买卖,伊利的生意经算得挺精。

但这招也有风险。贷款放出去,收不回来怎么办?2025年一季度,伊利的短期借款还在涨,说明放贷规模不小。如果养殖户或经销商经营不善,还不上钱,伊利的资金链就更紧张了。就像你借钱给亲戚,亲戚生意失败,钱打了水漂,你还得自己扛债。伊利现在就有点这种“债主”的烦恼。

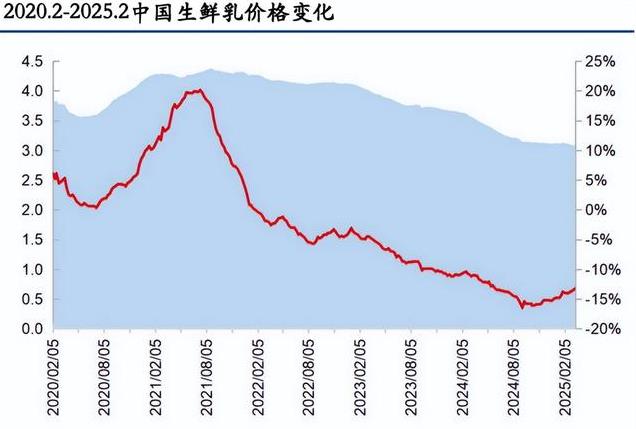

雪上加霜的是,乳制品行业这几年也不好过。2021年以来,国内奶制品需求疲软,原料奶供应却过剩,供需一乱,奶价就往下掉。据统计,到2025年5月,国内90%以上的牧场都在亏钱。牧场亏了,养殖户要么减产,要么干脆退出,原料奶的质量和数量都受影响。下游的经销商也好不到哪去,奶价低,利润薄,库存还压了不少货,资金周转不开。这时候,伊利的贷款就像雪中送炭,但也让自己背上了更大的资金压力。

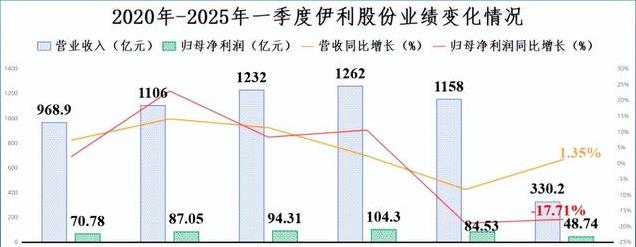

伊利自己的日子也不好过。2024年,公司营收和利润双双下滑,营收跌了8.24%,净利润掉了18.94%,这可是1992年上市以来头一回。为什么?一是主动去库存。市场需求不行,货压在仓库里,伊利只能降价清库存,收入自然少了。二是资产减值。市场不好,存货和固定资产价值缩水,伊利得老老实实记一笔损失,利润就更少了。2025年一季度,营收虽然回升了1.35%,但净利润还在跌,下降了17.71%。这说明伊利的麻烦还没解决。

伊利的路不好走,但也不是没希望。行业供需在改善,奶粉业务稳扎稳打,奶酪布局也开了头。只要熬过这波资金压力,灵活调整策略,伊利还是那个乳业“老大哥”。不过,市场变化快,伊利得时刻盯着,别再被资金链绊一跤。你说,伊利这局棋,能不能下好?