自主品牌库存压力凸显、合资与豪华品牌指数微降、经销商经营承压加剧……2025年中国汽车市场在政策切换与消费观望中收官。刚刚过去的12月,国内车市并未出现年末翘尾行情,整体走势偏淡。

中国汽车流通协会最新发布数据显示,2025年12月汽车经销商库存预警指数为57.7%,同比上升7.5个百分点,环比上升2.1个百分点,持续处于荣枯线之上,行业景气度有所下降。

整体来看,尽管车企加码年末促销、新能源购置税政策调整等因素对销量形成一定支撑,但随着“两新”政策明确2026年延续,叠加部分车企推出“购置税兜底”措施,反而促使部分消费者选择推迟购车,导致终端需求持续承压。协会预测,12月乘用车终端零售量约220万辆,2025年全年预计达2355万辆,与2024年基本持平。

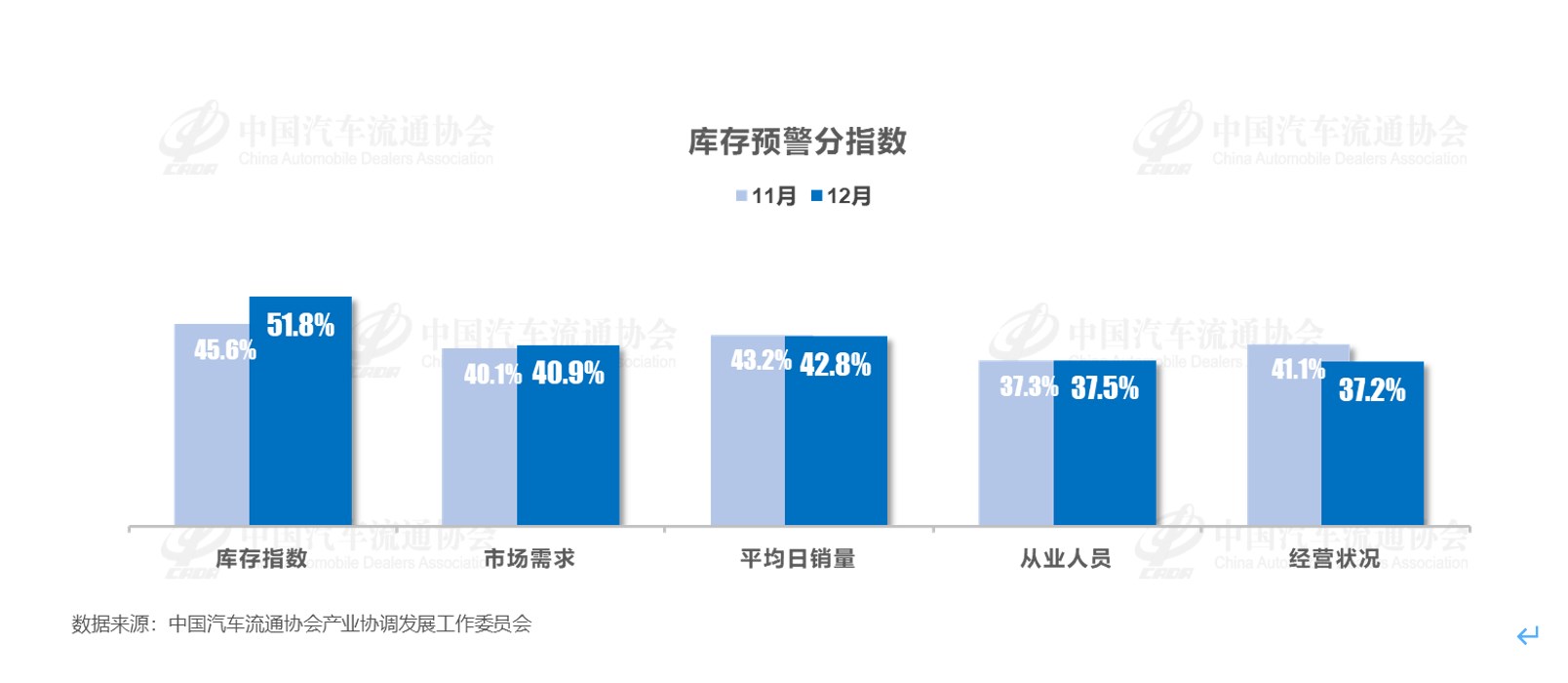

具体来看,12月车市呈现“旺季不旺”特征。分指数显示,12月库存分指数显著上升,31.9%的经销商反映库存量环比明显增长;市场需求、从业人员分指数环比微升,基本与11 月持平;而平均日销量、经营状况分指数环比下降,反映终端成交动能不足。成交端数据同样承压,41.7%的经销商表示12月成交率下降,53.5%的经销商反映成交价格因车企年底促销、库存压力等因素呈现下滑趋势,新车销售利润进一步收窄。

从区域指数看,南区指数61.2%显著高于全国总水平,成为库存压力最大的区域;北区、东区、西区指数分别为55.6%、57.6%、57.0%,均处于荣枯线以上,终端承接压力普遍存在。品牌层面分化加剧,自主品牌库存预警指数环比上升至58.5%,因终端销量占比偏高,承受的市场压力相对更大;豪华及进口品牌、主流合资品牌指数则环比微降,分别为58.9%和 55.9%,市场表现相对稳健。

行业整体不景气的同时,经销商也面临多重挑战:客户流量减少、市场观望情绪升温导致需求收缩,叠加部分厂家年底冲量追加任务,加剧了库存积压与资金紧张。调查显示,近半数经销商2025年全年任务完成率达90%及以上,3.5%完成率不足50%。对于2026年厂家下达的销量目标,经销商态度偏谨慎,41.0%预计目标下调,33.3%认为目标上调,25.7%预判基本持平。

协会指出,2025年经销商反馈的年度关键词为:生存压力加剧、结构调整加速、两新政策增量效果显著,整体呈现“竞争升级、政策托底、转型提速、经营承压”的行业特征。

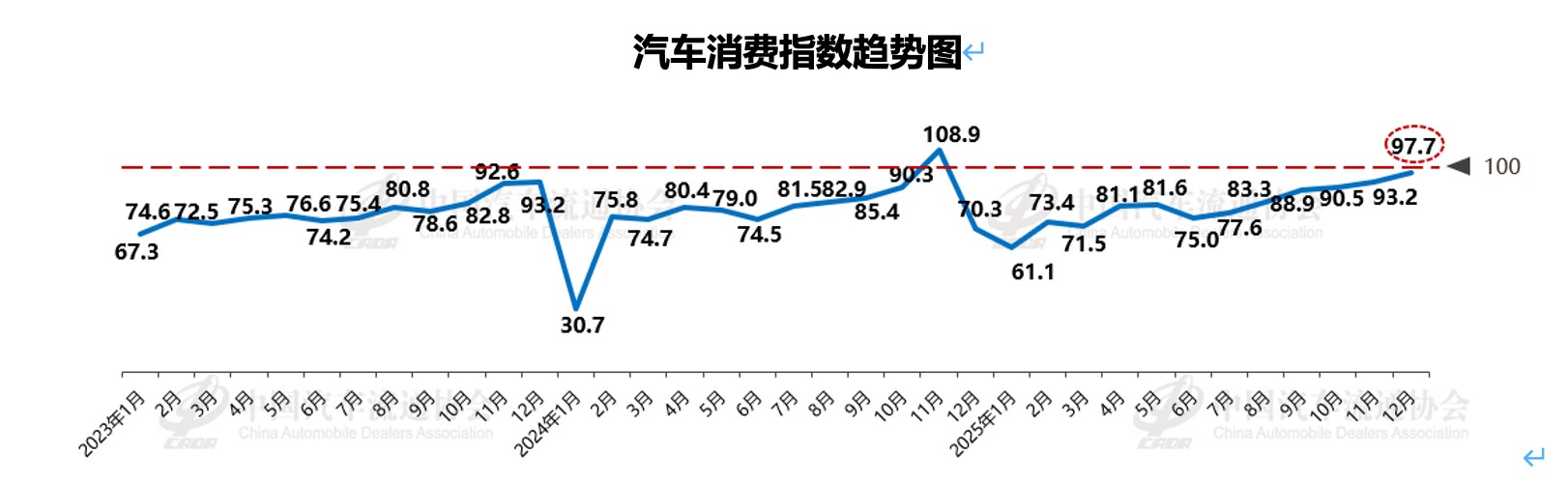

尽管12月车市表现平淡,但汽车消费指数传递出积极信号。构成消费指数的三大分指数均呈向好态势:需求分指数为90.3,较上月提升,2025年底被抑制的以旧换新需求与春节催生的节前购车需求形成叠加;入店分指数达95.7,环比上升,车企1月限时促销与以旧换新补贴细则的出台,将显著增强消费者看车动力;购买分指数升至103.6高于上月,补贴细则的明确降低了消费者观望情绪,春节前的刚性购车需求将集中释放。

市场向好预期的背后,政策与时间节点形成双重支撑。日前,商务部等8部门发布《2026 年汽车以旧换新补贴实施细则》,“两新” 政策明确延续且补贴力度优化,叠加部分车企新能源购置税兜底政策落地,将有效激发前期累积的潜在消费潜力。同时,2026年春节在2月中旬,较往年偏晚,节前购车高峰将集中在1月份,为市场注入强劲动能。

但对于2026年行业发展,经销商仍面临三重核心压力:需求层面受客流量萎缩、消费紧缩与政策切换冲击,叠加价格战对利润的持续侵蚀;经营层面陷入新车毛利倒挂、库存高企与资金压力的恶性循环,厂家高压销量目标进一步加剧负担;结构调整层面则面临新能源汽车竞争加剧与传统燃油车市场萎缩的双重困局。

中国汽车流通协会建议,经销商应理性预估市场实际需求,避免盲目补库,将降本增效放在首位,防范经营风险;同时加大对以旧换新和报废更新政策的宣传力度,通过强化服务质量提振消费信心。对于车企而言,需优化产销匹配机制,减少压库行为,与经销商共同缓解行业库存与资金压力,推动汽车流通行业健康可持续发展。