公司2004年起步,那时候汽车后市场还挺原始,他们就扎根在汽车诊断这个领域,一步步做大。产品包括综合诊断仪、胎压监测系统工具,还有高级驾驶辅助系统的标定设备。这些东西听起来专业,其实就是修车师傅们每天用的工具,帮助检查车辆的各种电子问题。想想看,现在车越来越智能,发动机、刹车、传感器到处都是电子元件,修车不再是扳手敲敲打打那么简单,得靠智能设备读码、分析数据。公司这些年紧跟潮流,把人工智能和大数据融入进去,让诊断更快更准。

他们的市场主要在国外,美国、德国、英国、澳大利亚这些地方,产品卖到70多个国家。为什么国外那么受欢迎?因为他们的设备兼容性强,能覆盖各种车型,价格又比国外大牌实惠不少。举个例子,修车店老板买一台他们的综合诊断仪,用几年就能回本,还能接更多活儿。国内市场也在发力,尤其是新能源汽车越来越多,他们顺势推出充电桩和电池分析系统。充电桩这块儿,业务起步晚但长得快,2025年上半年已经贡献了不少收入。

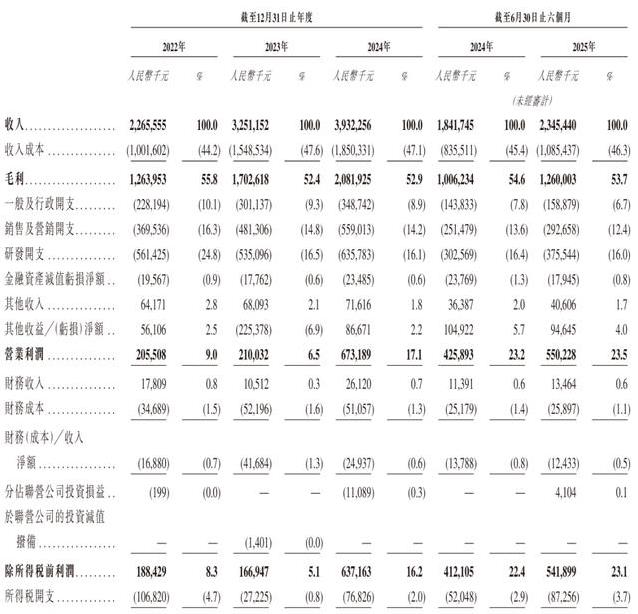

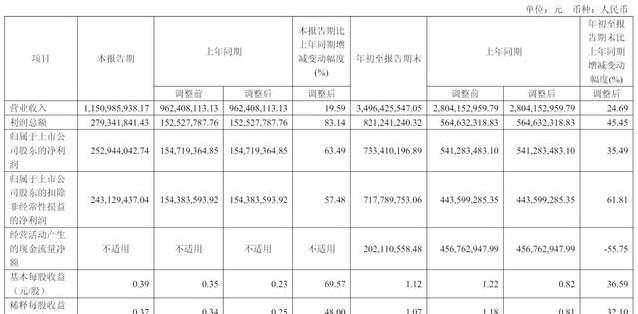

看数据更直观。2022年营收22.66亿元,2023年跳到32.51亿元,2024年达到39.32亿元。2025年前9个月营收34.96亿元,比去年同期增长24.69%。净利润更猛,2025年前9个月7.33亿元,同比增长35.49%。扣非净利润7.18亿元,增长61.81%。这些数字说明,公司核心业务赚钱能力越来越强。为什么能涨这么快?一方面,汽车后市场庞大,全球每年有上亿辆车需要维修诊断;另一方面,他们抓住了新能源和智能化的风口,充电桩订单源源不断,客户包括国外大连锁店和能源公司。

公司创始人李红京持股37.46%,他是实控人,早年在美国学金融,后来回国创业。其他股东包括香港中央结算公司、一些私募基金和员工持股计划。股权相对集中,但也让公司决策快,执行力强。过去几年,他们在海外建厂、拓展渠道,业绩像坐了火箭一样往上窜。

可就在公司风头正劲的时候,监管部门出手了。深圳证监局和上交所先后发文,指出公司在关联交易变更、资金占用、股东一致行动关系披露上出了问题。具体说,就是有些交易条款改了没及时说,资金占用没讲清楚,前十大股东里有些人其实是一伙儿的也没披露,还有股东大会记录不全。这些事说大不大,说小不小,但对上市公司来说,信息披露就是命根子。监管要求公司改正,李红京、农颖斌、方文彬三人收到警示函,上交所还通报批评。

当然,任何公司都不是完美的。监管事件提醒大家,合规是底线,尤其在信息披露上不能马虎。投资者看公司,不光看业绩,还得看治理水平。道通科技这些年业绩亮眼,业务前景好,但也得把内功练扎实。