瑞财经 严明会 此前,据港交所官网,阳光电源股份有限公司(以下简称“阳光电源”)向港交所提交上市申请,独家保荐人为中金公司。

阳光电源成立于1997年,公司专注于太阳能、风能、储能、氢能、电动汽车及充电等新能源电源设备的研发、生产、销售和服务,是国家重点高新技术企业。

弗若斯特沙利文数据显示,阳光电源光伏逆变器产品出货量连续十年保持全球领先;以2024年出货量计,阳光电源光伏逆变器在全球的市占率约为25.2%,排名第一;截至2025年6月30日,阳光电源储能系统累计出货量达70GWh。

阳光电源从光伏逆变器业务起步,逐步布局太阳能、风能、储能、电动汽车及充电、氢能(“光风储电氢”)五大赛道。

目前,公司主要产品包括光伏逆变器、储能系统、风电变流及传动产品、新能源汽车电控电源及充电设备、氢能装备等,并致力于提供全球一流的清洁能源全生命周期解决方案。

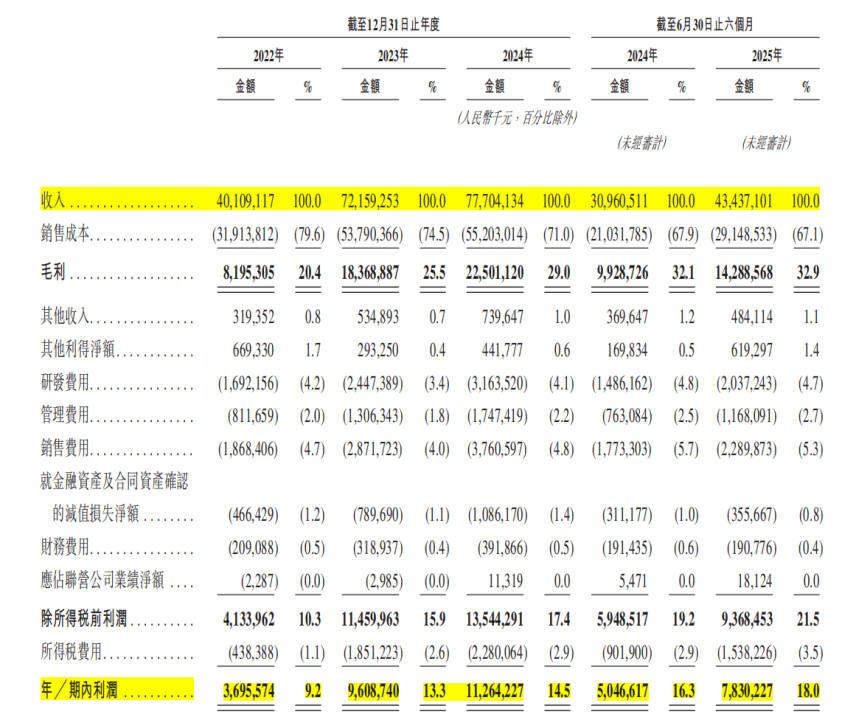

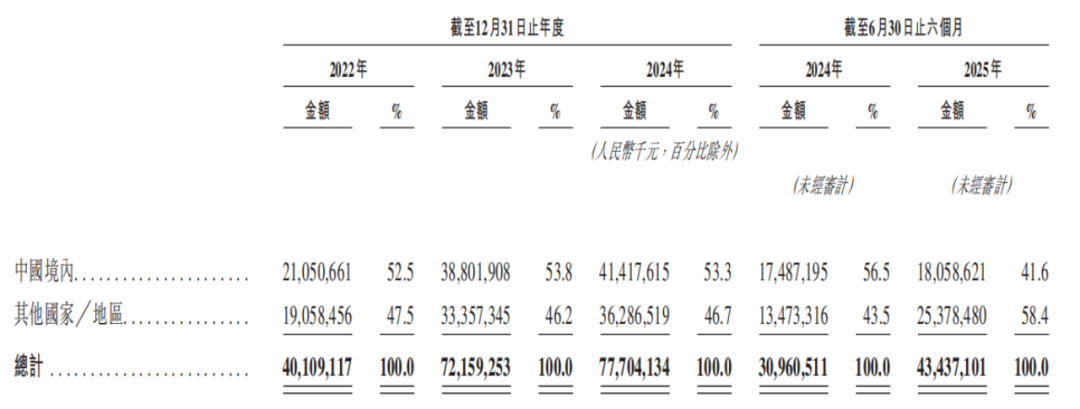

2022年-2024年及2025年上半年(下称“报告期”),阳光电源实现收入分别为401.09亿元、721.59亿元、777.04亿元及434.37亿元;净利润分别为36.96亿元、96.09亿元、112.64亿元及78.3亿元。

2022年至2024年,收入和净利润的复合年均增长率分别达到39.2%和74.6%。

光伏逆变器是阳光电源发家的业务,也是其主要收入来源。

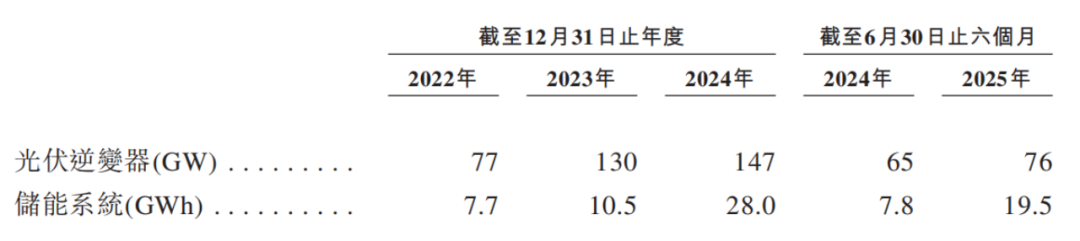

根据弗若斯特沙利文资料,阳光电源的光伏逆变器产品出货量连续十年保持全球领先。以2024年出货量计,公司光伏逆变器在全球的市占率约为25.2%。

值得注意的是,2020年-2024年,全球光伏逆变器出货量从177GW增长到584 GW,年复合增长率达34.8%。而2024年,阳光电源光伏逆变器出货量为147GW,同比仅增长13%,跑输行业整体成长性。

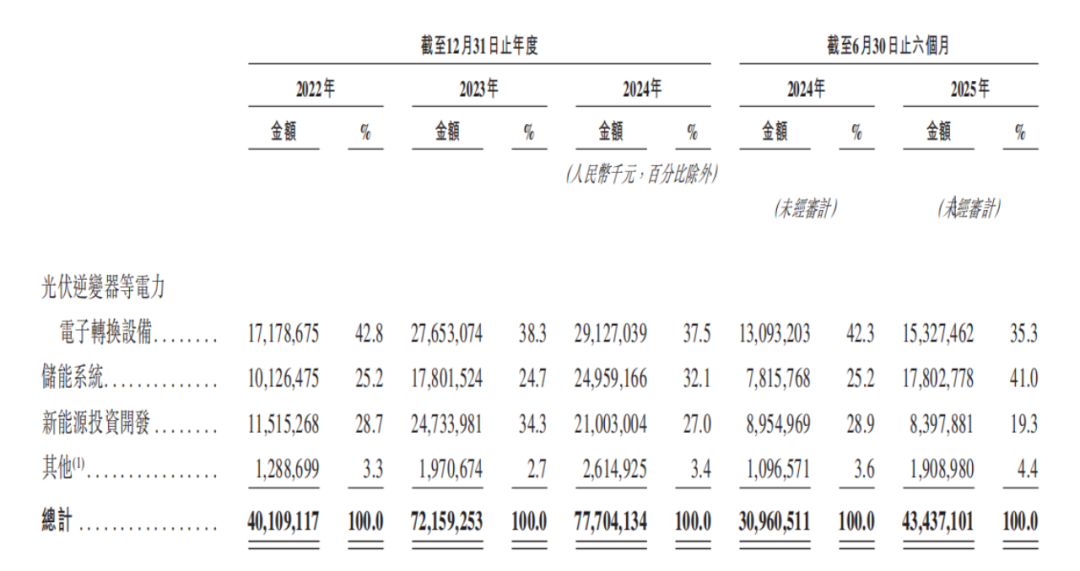

在2024年以前,光伏逆变器一直是阳光电源的最大收入来源,但占比从上市时的超90%持续走低,2024年,逆变器等为其贡献收入291亿元,占比降至37.4%。

相比之下,储能系统收入涨势较猛。

作为国内最早涉足储能领域的企业之一,阳光电源自2006年就布局储能技术,2016年设立阳光储能技术有限公司,提供储能系统解决方案。

2020年后,“双碳”目标与强制配储推动储能行业进入发展高峰,其构网型储能技术普遍应用于大型储能电站、工商业储能电站、户用储能电站,进入爆发式增长阶段。

2022年至2024年,阳光电源的储能系统出货量从7.7GWh迅猛增至28GWh;2025年上半年为19.5GWh,同比大增150%,累计出货量超过70GWh。

2023年,储能系统收入占比达32.1%,超过新能源投资开发。2025年上半年,储能系统实现178.03亿元收入,超过光伏逆变器153.27亿元收入,一举成为最大创收板块。

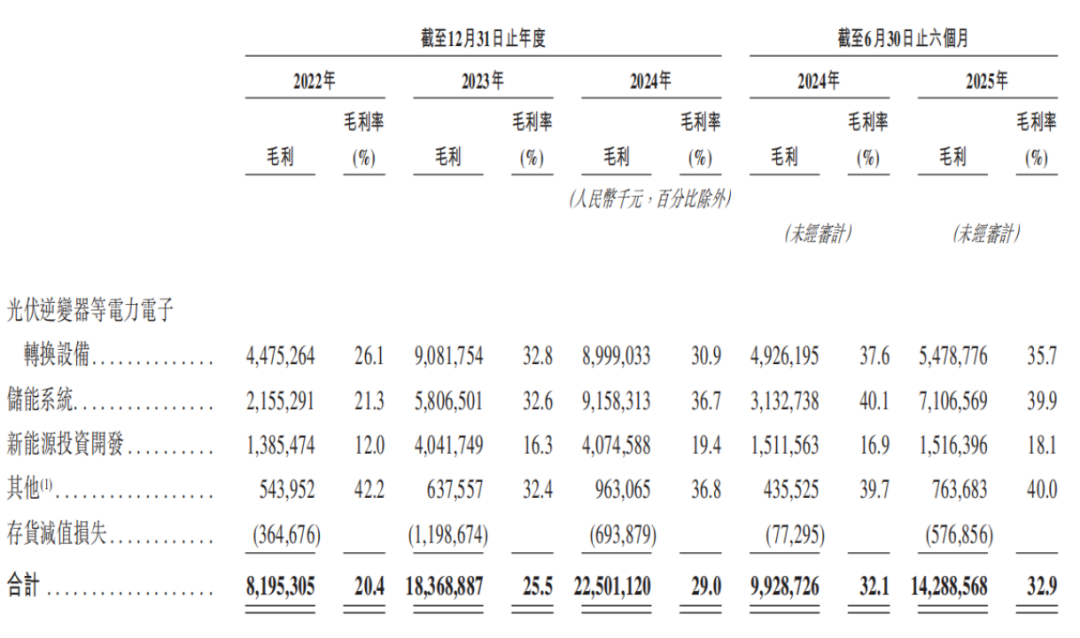

储能系统的盈利能力同样亮眼。2023年,公司储能和逆变器业务的毛利率几乎并肩;2024年,储能业务毛利率与毛利润分别提升至36.7%和91.58亿元,双双超过逆变器;2025年上半年,储能毛利率继续提升至39.9%,毛利润达到71.07亿元,占公司总毛利的比例接近一半。

储能系统的核心部件是电芯,报告期内,阳光电源的最大供应商一直是电芯厂商,且2022年至2024年都是供应商A。根据招股书描述及市场推测,供应商A应该是宁德时代。

2022年-2024年,阳光电源向宁德时代采购的电芯金额分别为49.6亿元、25.5亿元、42.3亿元。

随着与欣旺达(300207)、亿纬锂能(300014)、中创新航(03931.HK)等厂商的合作力度,公司对宁德时代的倚重程度降低,2025年上半年,向宁德时代采购金额降至11.9亿元,第一大供应商变为I公司,采购金额达到34.7亿元,是第二名宁德时代的3倍左右。

光伏逆变器、储能系统以外,新能源投资开发业务一度成为阳光能源的第二大收入板块。该业务覆盖地面电站、工商业电站、户用电站、风电场、储能电站等各类场景,其在全球开发的光伏电站和风电场累计从2022年的31GW增加到2024年的54GW。

不过,2024年以来,新能源投资开发业务收入却出现连续下滑。2024年及2025年上半年,该业务收入分别为210.03亿元、83.98亿元,同比分别下滑15.08%、6.22%。

同时,在阳光电源三大业务中,新能源开发投资的毛利率相对较低,一直不超过20%,2025年上半年为18.1%,较2024年下降1.3个百分点。

不过,在储能系统和光伏逆变器高营收和高毛利率的带动下,公司综合毛利率也由2022年的20.4%稳步提升至2025年上半年的32.9%。

此次赴港IPO,阳光电源旨在深化全球化战略。招股书显示,公司在国内和海外均有产能布局。截至2025年6月末,其在国内的光伏逆变器和储能设计产能分别为119GW和28GWh,海外的光伏逆变器产能为50GW,在海外设立超过20家分支机构和60多家代表处,海外员工人数超过2000人。

多年深耕的海外市场,收入占比显著提升。2025年上半年,公司海外收入达253.78亿元,占整体收入的58.4%,首次超过了中国市场营收。

据年报披露,阳光电源海外市场的毛利率较高,2023年-2024年分别为41.57%、40.29%,约是国内市场的2倍。2024年,海外市场毛利润为146.23亿元,比国内高出59.34亿元。

相关公司:阳光电源sz300274