概述

边缘 AI 芯片是专用处理器,旨在直接在边缘设备(例如智能手机、物联网设备、无人机和自动驾驶汽车)上执行人工智能 (AI) 计算,而无需依赖云服务器。这些芯片能够在数据生成源头进行实时数据处理和决策,从而减少延迟、带宽占用以及对云基础设施的依赖。

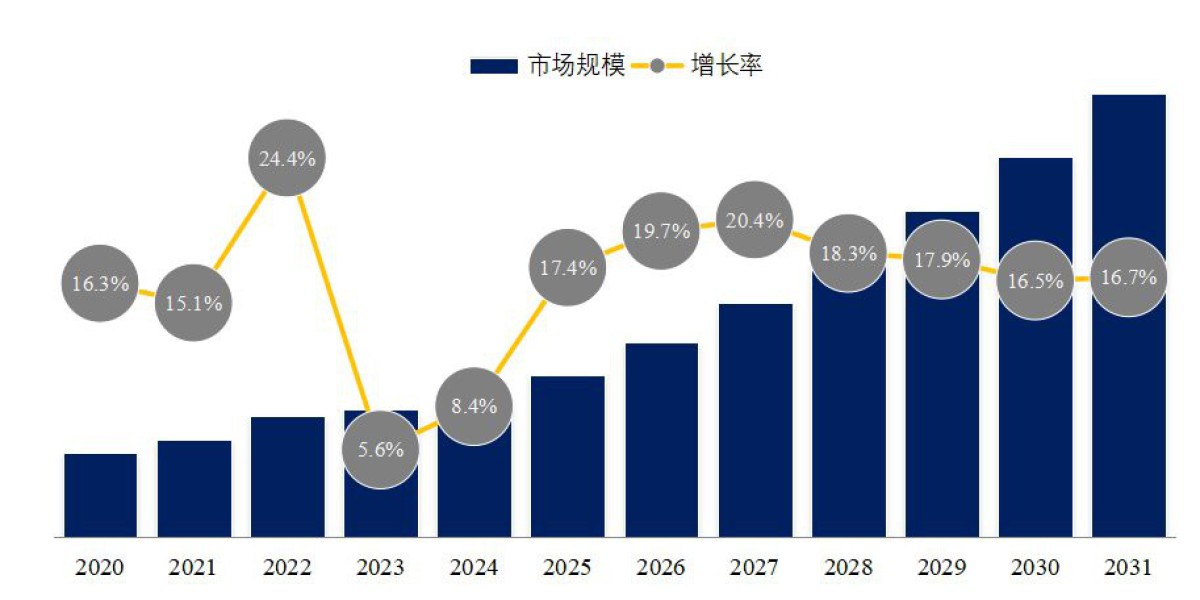

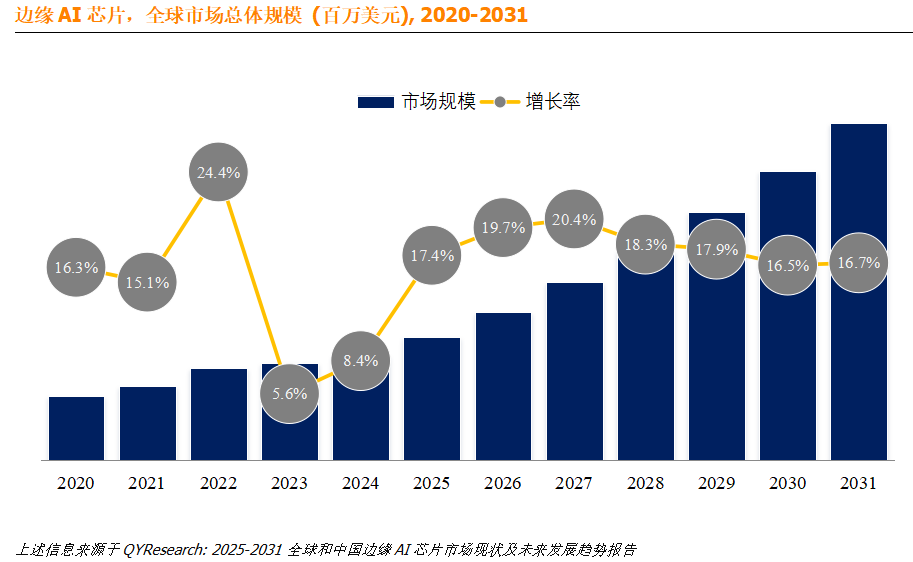

据QYResearch调研团队最新报告“2025-2031全球和中国边缘AI芯片市场现状及未来发展趋势”显示,预计2031年全球边缘AI芯片市场规模将达到95.2亿美元,未来几年年复合增长率CAGR为18.3%。

对低延迟实时智能处理的需求快速增长是边缘AI芯片市场的主要驱动因素。随着自动驾驶、工业自动化、智能安防和可穿戴设备等对即时决策响应的依赖加深,传统云计算架构在带宽、延迟和隐私方面的局限性日益显现,促使AI处理能力向终端转移。边缘AI芯片通过在本地实现高效推理与数据处理,显著提升系统响应速度、减轻网络负担并增强数据安全性,成为推动AI应用普及与落地的关键引擎。

全球范围内边缘AI芯片生产商主要包括英伟达、Ambarella、地平线、Intel、AMD、Xilinx、NXP、高通、Google、黑芝麻、STMicroelectronics等。2024年,全球前十强厂商占有大约79.0%的市场份额。

全球边缘AI芯片市场生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

上述信息来源于QYResearch: 2025-2031全球和中国边缘AI芯片市场现状及未来发展趋势报告

边缘AI芯片根据产品类型,分为音频和声音处理、机器视觉、传感器数据分析等。其中,机器视觉占据主导市场。2024年,机器视觉收入份额约为81.6%。

全球边缘AI芯片市场份额,按产品类型细分: 2024 VS 2031

边缘AI芯片广泛应用于汽车、机器人、智能制造、智慧城市、安防和监控等。2024年,汽车是最主要的需求来源,占据大约55.7%的收入份额。

图00004. 全球边缘AI芯片市场份额,按应用细分: 2024 VS 2031

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。