提起科净源,老股民可能还有印象,2023年8月刚上创业板时,那股价冲得比火箭还快,开盘就摸到128块,比发行价翻了4倍。

为啥这么火?人家有“硬家伙”:做了25年水环境治理,搞出了“速分生物处理”“孢子转移”两项核心技术,还参与过鸟巢、水立方的水处理工程,甚至帮昆明滇池治理过水质。

曾经的环保明星,上市就摔了个大跟头

那几年业绩也稳:2020-2022年,每年营收都超4亿,净利润至少8000万,是环保行业里公认的“技术派选手”。股民买它,图的就是“有技术、有案例、能赚钱”。

谁知道上市即巅峰,之后股价一路往下掉,到现在只剩26块,跌了快8成。更惨的是业绩,2023年刚上市,营收就掉到3亿,净利润只剩1940万,同比跌了77%。

2024年直接“破防”,营收1.91亿,还亏了1.31亿。从“赚8000万”到“赔1.3亿”,就用了两年。

1.5亿担保藏不住,技术和钱都出问题

其实早有预兆,去年底,公司全资子公司偷偷干了件大事:用1.5亿定期存单做质押,给烟台、山东的三家企业担保。

1.5亿啊,占了2024年净资产的近20%,这么大动静居然没走董事会、股东大会,也没对外说,直到今年4月底才被曝光。

证监会一查,时任总经理、监事、财务总监都没尽到责任,公司加三个负责人一共被罚300万。

这事不止那么简单,暴露的是公司管理混乱,连上亿的担保都能藏着掖着,其他内控环节能好吗?

更关键的是,钱没赚到,成本却没少花:以前靠核心技术吃饭,现在技术“变现”能力越来越差。

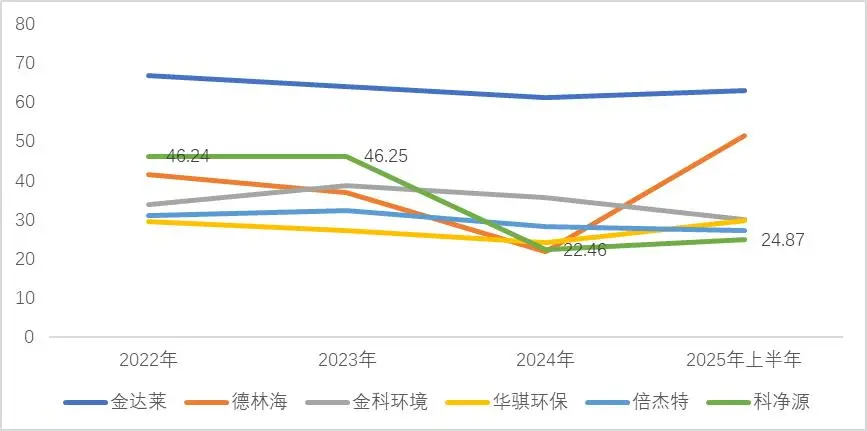

2023年毛利率还有46%,行业排前2,2024年直接腰斩到22%,变成行业倒数。

业务线也崩了:水处理产品收入砍了一半多,综合治理方案更惨,跌了56%,只有运营服务涨了14%,根本撑不住整体。

雪上加霜的是现金流,从2022年开始,经营现金流就没正过,2023年亏了1.84亿,2024年亏了1.23亿。

钱都去哪了?压在客户手里。

科净源的客户主要是地方政府,这几年地方财政紧张,回款慢得离谱。

2025年上半年,应收账款已经4.87亿,占总资产的三分之一,收账周转率从2022年的1.54降到0.32,意思是要3年才能收回一半钱。

去年公司计提了1.09亿的减值损失,相当于把之前的利润全赔进去了。

结语:

科净源的翻车,说到底是“飘了”,靠过往案例和技术概念上了市,却没把内控和管理当回事。1.5亿担保是表象,根子上是核心技术没赚到钱、现金流断了弦。

环保行业不是“躺赚”的买卖,地方政府没钱,项目回款慢,再加上自己不争气,业绩崩了太正常。

对咱股民来说,别光听企业吹“技术多牛”,得看能不能真的赚到钱,内控严不严。

现在的科净源,要解决的不是一两个问题,是从里到外的“病”:得把担保的事了了,得让技术变回“赚钱工具”,得把应收账款收回来。不然啊,以后别说“环保明星”,能不被ST就算烧高香了。

说到底,企业不管做什么,先把“诚信”和“赚钱”这两件事做好,不然再光鲜的背景,也扛不住“翻车”。