微生物蛋白全球市场总体规模

微生物蛋白是指利用微生物(如细菌、酵母、真菌、藻类等)在适宜的培养基和环境条件下,通过发酵或光合作用等方式大量增殖后,从其细胞或代谢产物中提取的蛋白质。它具有生产效率高、蛋白质含量丰富、氨基酸组成较为均衡、可替代传统动植物蛋白来源等特点,广泛应用于食品、饲料及功能性原料领域,被认为是应对全球蛋白质资源紧缺和实现可持续发展的重要解决方案。

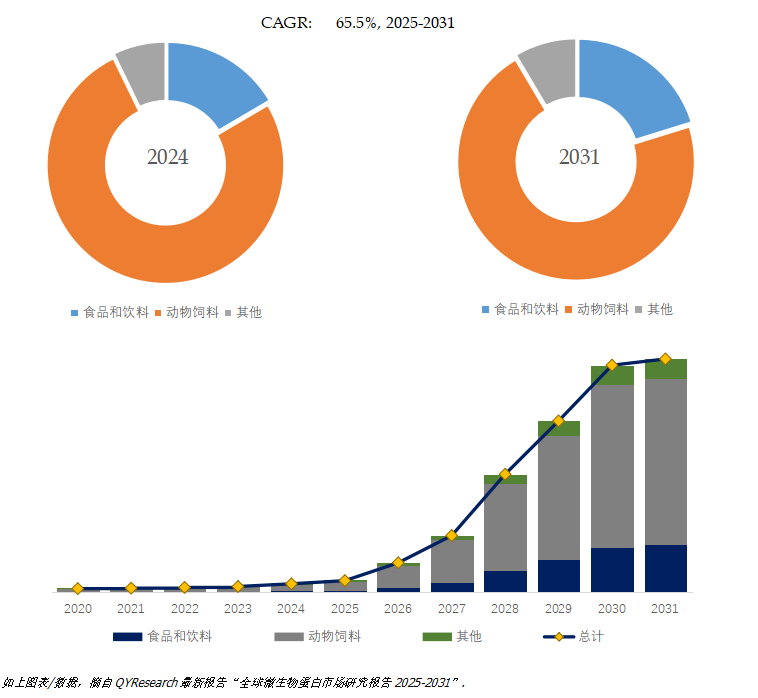

据QYResearch调研团队最新报告“全球微生物蛋白市场报告2025-2031”显示,预计2031年全球微生物蛋白市场规模将达到370.4亿美元,未来几年年复合增长率CAGR为51.5%。

图00001. 微生物蛋白

图00002. 微生物蛋白,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球微生物蛋白市场研究报告2025-2031”.

图00003. 全球微生物蛋白市场前8强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球微生物蛋白市场研究报告2025-2031”,排名基于2024数据。目前最新数据,以本公司最新调研数据为准。

根据QYResearch头部企业研究中心调研,全球范围内微生物蛋白生产商主要包括Alltech、Unibio、Calysta、Prtotelux、安琪酵母、Giprobiosyntez、Metanica、Sophie’s Bionutrients、、等。2024年,全球前五大厂商占有大约73.0%的市场份额。

图00004.微生物蛋白,全球市场规模,按产品类型细分,真菌处于主导地位

就产品类型而言,目前真菌是最主要的细分产品,占据大约48.6%的份额。

图00005.微生物蛋白,全球市场规模,按应用细分,动物饲料是最大的下游市场,占有76.3%份额。

就产品类型而言,目前动物饲料是最主要的需求来源,占据大约76.3%的份额。

图00006.全球微生物蛋白规模,主要生产地区份额(按产值)

如上图表/数据,摘自QYResearch最新报告“全球微生物蛋白市场研究报告2025-2031”.

图00007. 全球微生物蛋白规模,主要生产地区份额(按产值)

如上图表/数据,摘自QYResearch最新报告“全球微生物蛋白市场研究报告2025-2031”.

图00008. 全球主要市场微生物蛋白规模

如上图表/数据,摘自QYResearch最新报告“全球微生物蛋白市场研究报告2025-2031”.

主要驱动因素:

1. 可持续发展与环保压力

随着全球人口增长与传统畜牧业对土地、水资源和温室气体排放的压力加大,寻找低碳、节能的替代蛋白成为刚需。微生物蛋白的生产无需大规模耕地和畜牧养殖,碳足迹更低,符合各国碳中和与可持续发展的战略目标,因此成为政策和资本重点扶持的方向。

2. 饲料和水产养殖需求增长

全球饲料行业尤其是中国、东南亚等地的水产养殖业快速扩张,对高品质蛋白原料的需求持续增加。微生物蛋白具有稳定供应、不依赖渔粉和大豆进口的优势,能帮助饲料企业降低成本波动风险,提高养殖可持续性,从而带动行业需求快速上升。

3. 食品与营养健康趋势

消费者对健康饮食和高蛋白食品的需求不断增加,叠加对纯素、植物基、无过敏源食品的追求,使微生物蛋白在功能食品、运动营养品和替代肉领域有广阔应用。其氨基酸组成均衡、消化率高的特点,使其在“食品级蛋白”应用上具备明显竞争力。

4. 技术进步与产业化突破

发酵工程、合成生物学及下游加工技术的发展,大幅提升了微生物蛋白的产率与经济性。随着连续发酵、菌种优化和规模化生产设施的成熟,生产成本逐步下降,产品品质趋于稳定,从而推动更多企业进入市场并扩大应用领域。

5. 资本投入与政策支持

全球范围内,资本对可持续蛋白领域的投资持续增长,推动了微生物蛋白企业的技术迭代与商业化扩张。同时,欧美及亚洲部分国家出台政策鼓励新型蛋白研发与应用,如欧盟的 Novel Food 认证、中国对饲料添加蛋白替代品的支持,这些举措都加快了行业发展速度。

主要阻碍因素:

1. 生产成本依然较高

虽然发酵工艺不断进步,但微生物蛋白的规模化生产仍需较高的设备投资与能耗支出。与传统大豆蛋白、鱼粉等成熟蛋白原料相比,微生物蛋白的单位成本普遍偏高,这限制了其在低利润率的饲料市场大规模推广。

2. 技术和规模化瓶颈

微生物蛋白产业对菌种稳定性、发酵工艺控制和下游分离纯化有较高要求。部分企业在扩大产能时容易出现菌种退化、污染风险和品质不稳定的问题,导致规模化效应难以完全释放,影响行业快速扩张。

3. 市场认知度和接受度不足

在食品消费领域,消费者对“微生物蛋白”概念仍存在认知障碍,部分群体对其安全性、口感和新颖性持怀疑态度。相比植物蛋白、昆虫蛋白等替代蛋白,微生物蛋白的市场教育和品牌推广尚处于起步阶段。

4. 法规与审批限制

不同国家和地区对新型蛋白原料的法规要求差异较大,例如欧盟的 Novel Food 审批流程复杂且耗时较长,限制了企业的快速商业化。部分新兴市场在监管体系不完善的情况下,也可能存在政策不确定性,增加行业发展风险。

5. 行业标准和产业链不完善

目前微生物蛋白在质量检测、应用标准和供应链配套上仍缺乏统一规范。下游客户(饲料厂、食品厂)对稳定供应和批次一致性要求很高,而行业尚未建立完善的标准体系,导致部分企业难以进入大型客户供应链。

行业发展机遇:

1. 全球蛋白供需矛盾凸显

随着人口增长和蛋白需求持续上升,传统蛋白来源(大豆、鱼粉)受制于耕地资源、气候和价格波动,供给不稳定。微生物蛋白作为可持续、可规模化的替代来源,有望在饲料和食品端获得更大市场空间。

2. 碳中和与绿色发展政策推动

各国在“双碳”目标和绿色农业政策下,加速支持低排放、高效率的蛋白生产方式。微生物蛋白生产过程土地占用小、碳足迹低,契合环保政策导向,为行业快速扩张创造了有利外部环境。

3. 食品级应用拓展

除饲料端之外,微生物蛋白在功能食品、运动营养品、素食替代品等高附加值领域具备显著机会。其氨基酸组成优良、营养价值高,能够满足消费者对健康、纯素、无过敏源食品的需求,推动新消费市场的形成。

4. 技术创新降低成本

合成生物学、连续发酵、智能制造等新技术不断成熟,有助于提升微生物蛋白的生产效率并降低成本。随着产能扩张和规模效应释放,未来价格有望逐步接近传统蛋白原料,从而实现更广泛的商业化落地。

5. 资本与产业链协同机会

全球资本对可持续蛋白的关注度持续升温,相关初创企业和龙头企业频获融资。同时,下游饲料、食品巨头也积极布局微生物蛋白,通过合作、并购和战略投资加快产业链融合,为行业发展提供更多商业化通道。

在市场调查报告方面,QYResearch研究团队深入挖掘市场数据,通过科学的方法和严谨的分析,为客户提供准确、全面的市场现状和趋势信息,帮助企业了解目标市场的规模、增长潜力、竞争格局等关键要素。市场研究报告则更加注重对特定行业或细分市场的深度剖析,从宏观经济环境、政策法规、技术创新等多个维度进行综合分析,为企业制定发展战略提供有力支持。