文:诗与星空

ID:SingingUnderStars

又到了苹果发新机的时刻,然而近年来苹果的新机越来越没有特色,尤其是匮乏革命性的创新。

乔布斯去世前最后一件事,是收购了一家AI公司,叫Siri。可惜的是,苹果起了个大早赶了个晚集,如今Siri距离各AI大模型的差距有点太大了。

这也没有办法,像乔布斯那样的天才,50年可能都出不了一个。

唯一让人眼前一亮的,是iPhone 17 air,超薄到极致。

Air的机身厚度仅5.6毫米,采用前后双面陶瓷护盾提升耐用性。绝大多数手机都很难做到这么超薄,为什么Air可以做到?

原因很简单,Air抛弃了实体SIM卡。这就给设计师留下了充裕的空间,也给大家留下了担心折弯的想象空间。

没有SIM卡怎么打电话?

用eSIM,也就是所谓的电子SIM卡。

有些同学认为这是苹果的创新,然而星空君从床底下翻出来珍藏的小灵通。

不用实体SIM卡并非多么先进的技术,很多年前就有类似的技术,之所以难以普及,无非就是运营商利益之争。

甚至eSIM卡也不是新鲜东西,早在2018年中国联通就开放了该业务,当时主要用于智能手表和loT领域。

2023年之后,eSIM业务陷入沉寂,各运营商基本不再提供该项服务。主要原因是有一些不法分子利用OTA漏洞,通过虚假身份信息批量注册eSIM号码,用于电信诈骗和垃圾短信群发。

最近eSIM的安全性漏洞解决后,再次提上日程。

苹果无非是在一个合适的时机推出了合适的产品。

除了中国联通已经支持eSIM外,中国电信和中国移动都向工信部递交了eSIM手机业务申请,预计近期就能获批。

在A股上市公司中,生产eSIM国密芯片的,是紫光国微。

01

紫光国微半年报

eSIM最适合的应用场景其实不是手机,而是广阔的可穿戴设备、汽车电子、IoT(物联网)等领域。

紫光国微称,公司的eSIM解决方案覆盖全球400+运营商,成功导入多家知名设备商,目前已开始批量发货,公司eSIM解决方案广泛应用于移动通信终端、可穿戴设备、汽车电子、物联网终端等领域。

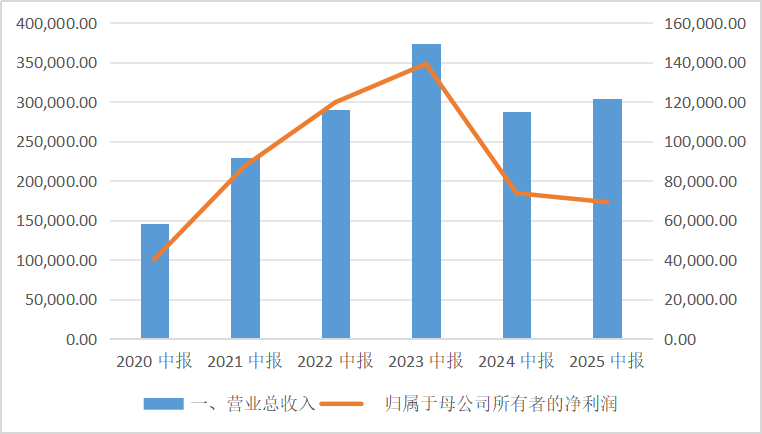

数据来源:iFind

2025年上半年,公司实现营收30.47亿元,同比增长6.07%;扣非归母净利润6.53亿元,同比增长4.39%;归母净利润6.92亿元,同比下降6.18%,净利润下滑主因是非经常性损益同比减少约73%(2024年同期约1.12亿元,2025年同期约0.39亿元)。

从板块来看,公司三大板块表现各不相同。

1、特种集成电路业务实现营收14.69亿元,同比增长18.09%,成为公司业绩增长的核心引擎。

增长的原因有三个方面,一是新产品研制规划、研发效率提升及市场拓展,模拟芯片(射频时钟、交换机芯片等)占比40%-50%,增长速度约18%-20%。二是货架产品超800款,覆盖AI视觉感知、处理器、可编程器件、存储器、网络与接口、模拟器件、ASIC/SoPC等多个专业领域;宇航用FPGA、回读刷新芯片、存储器等多系列产品获核心用户批量应用。三是自建封装线顺利投产,测试能力和产线自动化水平持续提升,供货保障能力显著增强,产品交付周期缩短。

2、包括eSIM在内智能安全芯片业务表现不佳,实现营收13.95亿元,同比下降5.85%,占总营收45.78%。

主要原因是SIM卡芯片市场竞争加剧,价格承压,导致收入下滑。不过,公司的eSIM产品导入多家头部手机厂商并批量发货;汽车安全芯片解决方案在多家头部Tier1和主机厂量产落地,年出货量达数百万颗。

3、石英晶体频率器件业务实现营收1.51亿元,同比增长35.78%,呈现高速增长态势。

车规级产品通过AEC-Q200/100认证,年出货量达千万颗;消费电子市场改善及网络通信、智能汽车等领域需求上升。

02

四大增长点

在网友们鼓吹星舰、星链的时候,中国的商业航天和商业卫星通信稳步前进。

紫光国微是幕后的供应商,其宇航级FPGA市占率超60% ,随着"GW星座"等商业卫星项目推进(GW星座又名国网星座,是中国卫星网络集团有限公司主导的互联网近地轨道卫星计划,其中包含两个子星座:GW-A59和GW-A2星座,形成覆盖全球的互联网卫星星座,未来将推出手机直连卫星通信模式。计划部署1.3万颗卫星,单星需配置10-15颗航天级芯片),公司将会出现一个爆发式增长的新业务板块。

汽车电子领域,公司的THA6系列芯片已进入比亚迪、蔚来等车企供应链,据测算,国产替代空间约10亿美元,随着智能驾驶渗透率提升,车规芯片需求将持续增长。

特种集成电路领域,边缘端AI应用、5G毫米波通信等新场景拓展,以及军工订单回暖("十四五"收官年驱动补偿性采购),公司这方面的业绩正在出现新的变化。

eSIM产品全球商用、金融IC卡国产化(E450R芯片试点首发)会大幅推动智能安全芯片业务,公司的物联网安全芯片三年计划出货5000万颗,前景比较乐观。

星空君看着公司的新业务规划有些流口水,而且其中相当一部分业务是有巨大的门槛的,公司护城河比较深,但是也不是那么的一条坦途。

03

自主可控风险

让星空君大跌眼镜的是,公司并未完全实现自主可控。

FPGA代工主要依赖台积电(14nm以下制程),IP核70%来自海外,EDA工具链仍需Synopsys等授权,存在断供风险。

在技术方面,公司的14nm FPGA落后国际5nm技术2年以上,和英飞凌等巨头相比,面临着巨大的市场压力。

同时,公司存在着过度依赖大客户的情况,前五大客户占比42% ,特种芯片业务市场化率低,客户单一且议价能力弱,订单波动直接影响业绩 。

另外,应收账款周转天数高达366.7天,坏账风险较大。