近日,湖南银行发布2025年半年度报告。作为湖南省唯一省级城商行,该行上半年在资产负债规模上实现稳步扩张,但盈利端多项核心指标同比下滑,资产质量也受房地产行业调整影响面临压力,整体呈现“规模稳增、盈利承压”的态势。

从股权结构来看,截至报告期末,湖南银行总股本为77.50亿股,股东总数7662户,前十大股东持股相对集中且稳定,合计持股比例超75%,其中湖南财信金融控股集团有限公司、中央汇金投资有限责任公司持股比例均超20%,分别为20.53%、20.00%,股权基础坚实;同时,该行股份总质押率为8.80%,整体股权质押风险较低。

经营数据显示,截至2025年6月30日,湖南银行资产总额达6019.40亿元,较2024年末增长6.47%,发放贷款和垫款余额3239.82亿元,吸收存款余额3686.25亿元。

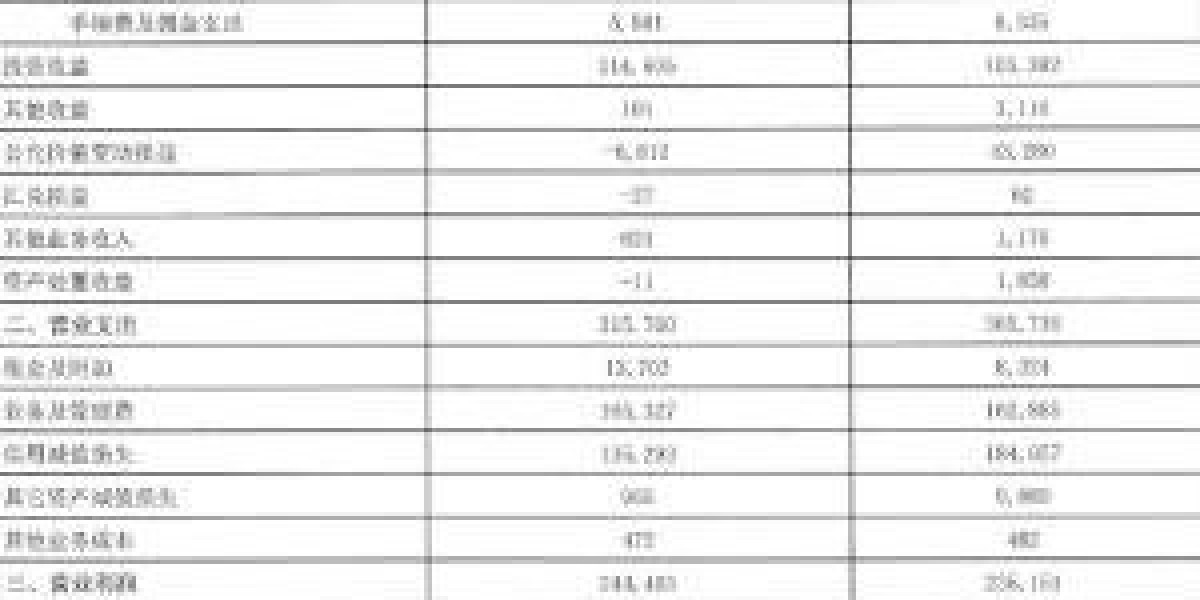

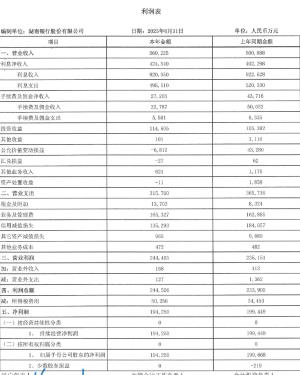

不过,盈利端的表现则面临挑战。2025年1-6月,该行实现营业收入56.02亿元,较2024年同期的60.09亿元减少4.07亿元,同比降幅约6.77%;尽管营业利润实现同比微增,达到24.45亿元,但最终净利润仍同比下滑,为19.43亿元,降幅约2.63%,反映到股东回报上,上半年基本每股收益为0.22元/股,低于2024年同期的0.23元/股,股东回报水平略有下降。

盈利结构的分化是拖累整体盈利的重要原因。作为传统核心收入的利息净收入表现平稳,2025年上半年实现42.45亿元,同比增长5.53%;投资收益则成为盈利端的重要支撑,同期实现11.46亿元,较2024年同期增加0.92亿元,同比增长8.75%。但中间业务与金融资产估值损益的下滑形成明显拖累,其中手续费及佣金净收入作为中间业务收入的核心,上半年仅实现2.72亿元,较2024年同期降幅达37.77%;公允价值变动损益更是由正转负,从2024年同期的4.33亿元变为-0.68亿元,同比减少5.01亿元,好在成本端的优化一定程度上缓解了利润压力,上半年该行营业支出同比下降,其中信用减值损失13.53亿元,较2024年同期减少4.97亿元,同比降幅26.85%,资产减值压力有所释放。

资本管理与资产质量方面,该行也面临一定挑战。截至报告期末,核心一级资本充足率、一级资本充足率、资本充足率分别为8.25%、9.51%、11.72%,杠杆率6.29%,与年初相比均出现不同幅度下降,降幅分别为0.45个百分点、0.54个百分点、0.61个百分点,资本抵御风险能力需进一步加强。资产质量上,截至6月末,该行贷款总额3337.66亿元,不良贷款率1.66%,较2024年末微升0.01个百分点;从历史数据看,2022-2024年不良贷款余额累计增加2.66亿元,且风险集中在房地产相关领域——截至2024年末,房地产业、建筑业及个人住房按揭贷款合计占总贷款比重达29.20%,其中房地产业不良率(上报监管口径)高达7.66%。当前房地产市场仍处调整阶段,部分房企资金链断裂已波及上下游建筑业客户,该领域贷款面临较大劣变压力,截至2025年6月末,拨备覆盖率177.11%,较此前微降0.21个百分点,对不良资产的覆盖能力略有减弱。

综合来看,湖南银行作为湖南省唯一省级城商行,能获得地方政府支持且区域经济基础良好,但其面临的资产质量、盈利及资本流动性风险需持续关注。