封面新闻记者 易弋力

瑞幸与星巴克这对中国咖啡赛道的双雄,在同一天发布了财报。

7月30日,瑞幸咖啡公布2025年第二季度财报。第二季度瑞幸咖啡总净收入为123.59亿元,同比增长47.1%,创下单季营收新高;在美国通用会计准则(GAAP)下营业利润为17亿元,同比增长61.8%;净利润达12.51亿元,同比增长43.6%。同一天,星巴克中国也发布最新财报。第三财季(4月1日至6月30日),星巴克中国营业收入同比增长8%至7.9亿美元(约合人民币56.70亿),连续三个财季实现同比增长;同店销售额同比增长2%,同店交易量和同店客单价均取得环比增长。

单从营收规模比较,瑞幸差不多已经是两个星巴克中国。当然,庞大的中国咖啡市场,绝不会只有两家咖啡品牌明争暗斗,对消费者来说,需要更多的品牌在这个舞台上“百花齐放”。上半年,中国咖啡行业呈现哪些特点?未来发展趋势如何?

迈入扩张周期

27家连锁咖啡品牌门店净增11841家

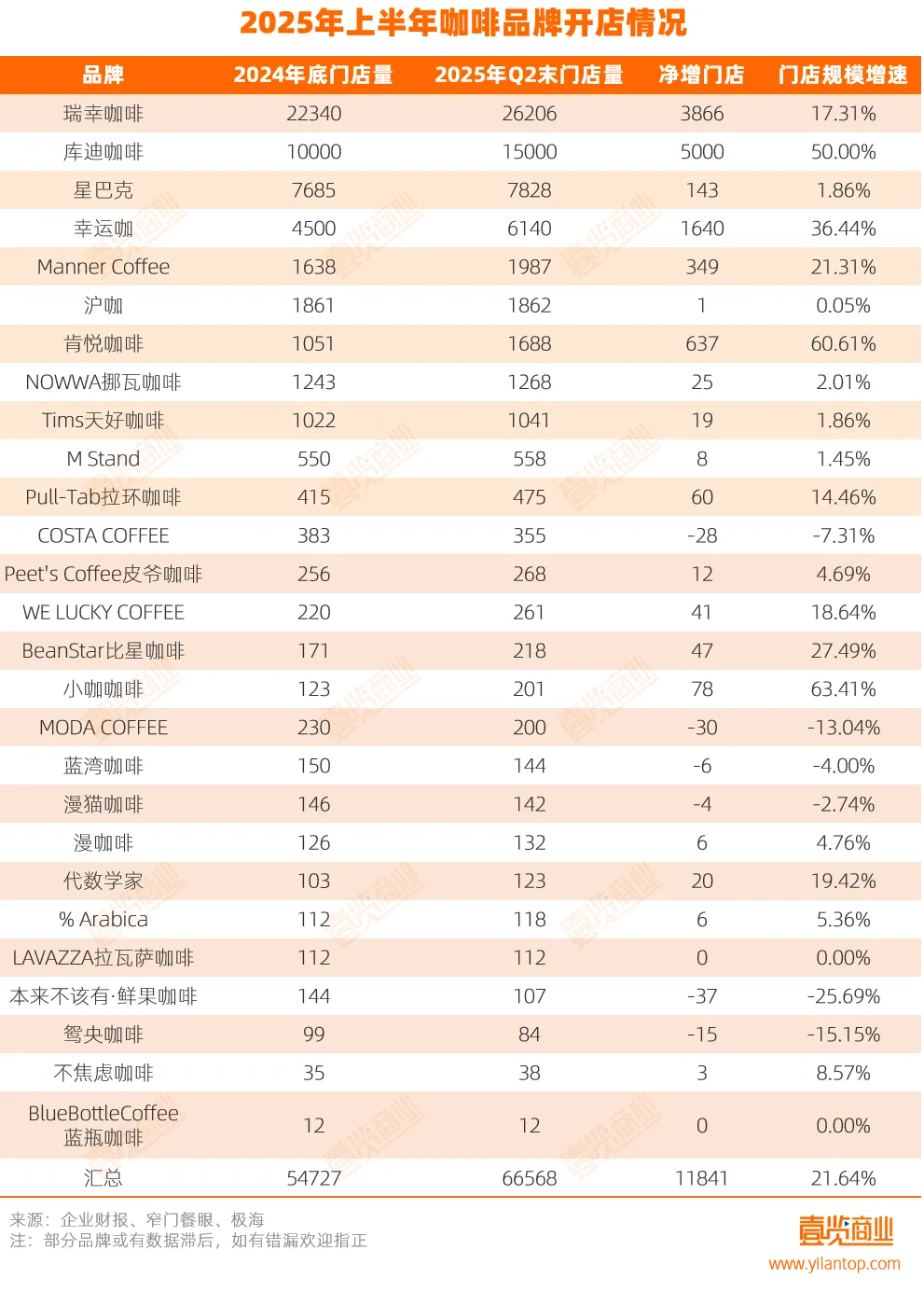

来自壹览商业的统计数据显示,2025年上半年,27家连锁咖啡品牌门店存量达66568家,净增门店11841家,较2024年底,增长了21.64%,行业正式迈入新一轮扩张周期。

从门店扩张来看,有19个连锁咖啡品牌净增门店量为正。其中,有10个品牌呈两位数增速增长。

行业巨头瑞幸咖啡继续保持其领导者地位。上半年净增3866家门店,存量突破2.6万家,规模净增长率达17.31%,其高效的运营体系和庞大的门店网络构成了强大的竞争壁垒。

库迪咖啡延续了迅猛的发展态势,门店净增5000家,增长率达50%,门店总数达15000家,稳居市场第二。

小咖咖啡和肯悦咖啡是今年扩店最快的两个品牌,分别净增78家和637家门店,门店增速分别达到63.41%和60.61%。门店增速达两位数增长的还有幸运咖、MannerCoffee、Pull-Tab拉环咖啡、WE LUCKY COFFEE、BeanStar比星咖啡、代数学家。

与高歌猛进的增长阵营形成鲜明对比,部分品牌阵营出现了收缩,主要集中于两类:

一是早期入华的国际化品牌。如COSTA COFFEE门店收缩,净减28家,星巴克上半年新开门店同比大幅下滑41.78%,它们普遍面临本土品牌在性价比和模式创新上的激烈冲击。

二是近年新兴的垂直/精品品牌,在追求效率与规模的市场环境下遭遇挑战。如MODA COFFEE门店净减30家,蓝湾咖啡门店净减6家,茶颜悦色旗下的咖啡子品牌鸳央咖啡门店也净减15家。

城市覆盖方面,壹览商业的统计数据显示,整体品牌新增城市数量高于去年同期,仅有6个品牌在部分城市全线退出,反映出头部格局渐稳,中腰部品牌则积极进行局部市场调整。

头部品牌的城市覆盖趋近饱和。瑞幸、库迪、幸运咖、星巴克四大品牌覆盖城市均已超300个,上半年净增城市仅3~7个,全国性布局接近天花板,未来增长可能更依赖于单城市门店密度提升或探索海外市场,如瑞幸海外门店已达89家,比上年同期的37家增长140%。

肯悦咖啡依托肯德基成熟网络,成为一匹黑马,上半年净增48座城市,是唯一扩城超两位数的品牌,显示出强劲的下沉攻势。比星咖啡和库迪咖啡也分别新进7座城市。

挪瓦咖啡和小咖咖啡是撤城较多的品牌,均减少了10座城市的覆盖,这反映了品牌在优化区域布局或调整战略重心。

总体来看,上半年增长态势良好的品牌要么具备极致性价比,如瑞幸、幸运咖;要么依托成熟场景或轻资产模式迅速扩店,如库迪、肯悦咖啡。

垂直细分品类、初代精品咖啡面临收缩压力;中高端精品咖啡虽未明显收缩,但扩张速度显著慢于平价品牌,显示在追求规模增长和效率的当前市场环境下,高端定位面临更大挑战。

边界正在消融

“咖啡+茶饮”抢占全时段消费

上半年,咖啡与茶饮的边界正在消融,一场覆盖全时段、全场景的消费革命悄然爆发。

根据中国连锁经营协会报告显示,2023年全国新茶饮市场规模预计1498亿元,预计到2025年国内消费市场规模有望突破2000亿元。市场增量仍然很大。这也是一众咖啡品牌向新茶饮发力的信心来源。

对于咖啡品牌而言,要想在新茶饮市场分一杯羹,需要借鉴成熟的产品模式,找到消费者的消费偏好,去创新茶饮产品。

3月,瑞幸推出的“鲜萃轻轻茉莉”,单日销量最高达到167万杯,创造了今年瑞幸茶饮单品单日销量新纪录。6月,星巴克中国联动迪士尼深受喜爱的“疯狂动物城”,与兔朱迪、狐尼克和树懒闪电三位主角跨界碰撞,推出三款主题冰摇茶——全橙胡闹冰摇茶、星星淘梨冰摇茶、仲夏蓝调爆珠冰摇茶。业内人士认为,瑞幸以“极致效率+茶咖融合”掘金大众市场,星巴克用“第三空间+非咖生态”巩固高端壁垒。市场的终极竞争已然浮现,没有纯粹的咖啡或茶饮品牌,只有持续满足全场景需求的解决方案提供商。

专家观点:

咖啡行业有望实现更广泛的市场覆盖与多元化发展

上海财经大学数字经济系教授崔丽丽表示,2025年上半年,中国咖啡行业在卷价格的背景下,经历的实质上是供应链韧性、技术渗透率与本土创新力的全面竞赛。可以看到从产品形态上,越来越健康化,消费者端功能性需求也不断推动产品迭代更新,同时,平价咖啡市场和高端精品同步增长;另一方面,咖啡行业也与大消费行业保持了同频,在出海方面逐渐开始在产品中凸显中国特色,除了在采用云南产地咖啡原料以外,茶咖的融合,以及融合调味茶风味的咖啡越来越多。

谈到未来发展趋势,北京市社会科学院副研究员王鹏认为,首先,行业集中度或进一步提升,头部品牌凭借规模、品牌等优势,可能占据更大市场份额。其次,跨界融合趋势将更显著,咖啡与茶饮相互渗透,产品创新不断。最后,市场仍有巨大潜力,新茶饮市场规模的持续增长,为咖啡品牌向新茶饮发力提供机遇,咖啡行业有望借助消费升级和市场扩容,实现更广泛的市场覆盖与多元化发展。

在中国食品产业分析师朱丹蓬看来,中国咖啡市场进入了百花齐放,以及马太效应非常明显的这样一个节点,消费基数越来越大,再叠加两大巨头的发力,让整个咖啡市场步入品牌与消费者双向奔赴的大消费红利时期,品牌方的服务越来越好,客户粘性也越来越强,消费者对于咖啡的追捧度、青睐度、参与度也越来越高。也就是说,消费者与企业形成了两情相悦的这样一个局面。这对于未来整个咖啡市场的高速增长、高速发展、高速扩容提供了非常好的一个宏观环境。那在宏观环境利好,中观行业服务以及粘性持续向好,以及消费端的扩容三重红利的叠加之下,未来中国咖啡市场还会进一步发展,这对企业的品质、食品安全、客户粘性、服务体系提出了更高的要求。